海外FXの税金の仕組みとは?国内FXとの違いから確定申告まで

2026-06-04

2026-06-04

海外FX口座で取引して利益が出たとき、「税金はどれくらいかかるのか」「確定申告は必要なのか」と疑問に思う方は多いはずです。海外FXと国内FXは税制の仕組みが異なるため、正しいルールをあらかじめ把握しておくことが重要です。

特に、海外FXの利益は「雑所得・総合課税」として扱われ、国内FXの「申告分離課税(一律20.315%)」とは課税方式も税率の計算方法も違います。利益が大きくなるほど税率が高くなる「累進課税」が適用されるため、税金の仕組みを理解しておくことが資産管理の基本になります。

この記事では、海外FXにかかる税金の全体像、国内FXとの税制の違い、確定申告が必要になる人の判断基準を初心者向けに解説します。

-

海外FXの利益にかかる税金の基本ルール(雑所得・総合課税とは何か)

-

海外FXと国内FXの税金・制度の違い(税率・損益通算・損失繰越)

-

自分に確定申告が必要かどうかを判断する基準

-

海外FXの税金に関するよくある誤解と注意点

なお、税額の具体的な計算方法、確定申告書等作成コーナーを使った申告手順、節税対策については以下の記事で解説します。まずはこの記事で基本的な仕組みを押さえてください。

海外FX口座の利益にも税金はかかる?まず押さえるべき基本ルール

結論から言うと、海外FX口座で得た利益は日本の課税対象となります。海外に拠点を置く業者を利用していても、日本に居住している以上、得た利益には日本の税法に基づく納税義務が生じます。「海外の口座だから日本の税務署には関係ない」という認識は誤りです。

近年は国際的な金融情報の自動交換制度(CRS:共通報告基準)が整備されており、日本の税務署は海外口座の資金の動きを把握できる状況にあります。申告漏れが後から発覚した場合、「無申告加算税」や「延滞税」といったペナルティが加算されます。正しく申告することが資産を守る第一歩です。

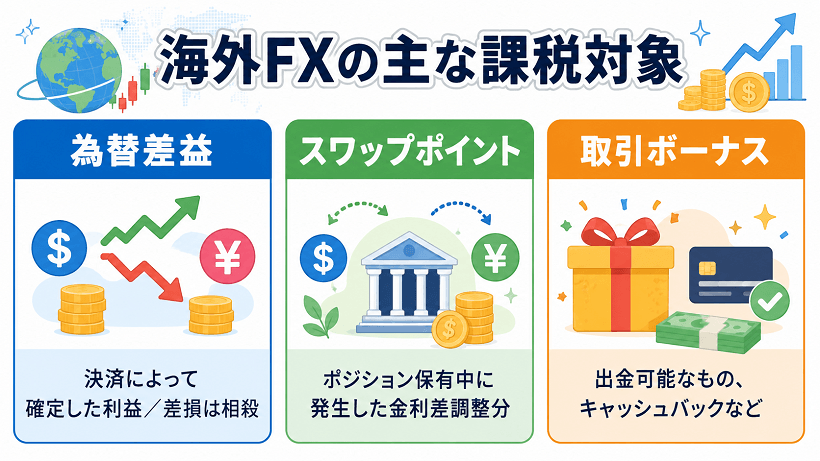

海外FXで課税対象となる主な収益は次の通りです。

-

決済による利益(為替差益)

-

スワップポイント(金利差調整分)

-

キャッシュバックやボーナスの一部(出金可能なものなど)

-

複数口座・複数業者の損益(これらは合算して計算します)

利益が出た場合は、これらを合計した金額をもとに税金が計算されます。複数の海外FX業者を利用している場合も、すべての口座の損益を合算した上で申告する必要があります。

なぜ海外FXに税金がかかるのか

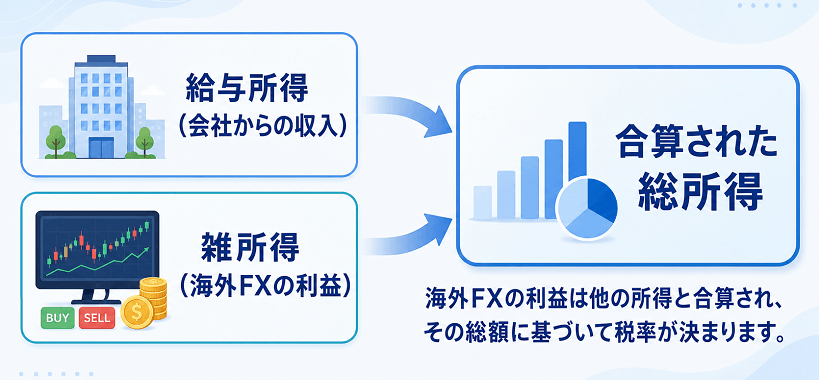

個人の所得は、その性質に応じていくつかの区分に分けられます。会社からの給与(給与所得)や、事業として継続して得る利益(事業所得)とは異なり、日本の税法上、海外FXで得た利益は原則として「雑所得(ざつしょとく)」に分類されます。雑所得とは、給与所得・事業所得・譲渡所得など、他の所得区分のどれにも当てはまらない「その他の所得」の総称です。

さらに、海外FXの雑所得には「総合課税(そうごうかぜい)」という課税方式が適用されます。総合課税とは、給与など他の総合課税対象の所得と海外FXの利益をすべて合算し、その合計額に対して税額を計算する仕組みです。

つまり、海外FXで利益が増えるほど、給与所得などを含めたトータルの所得が膨らみ、全体の税負担が重くなる可能性があります。この点は後述する「累進課税」と深く関係しています。

たとえば、年収500万円(課税所得約240万円)の会社員が海外FXで年間100万円の利益を出した場合、課税所得は合計約340万円になります。FX前の所得税率は10%でしたが、合算後は20%の税率が適用される可能性があります。

一方で、国内FXであれば利益が何百万円あっても一律20.315%で課税が完結します。海外FXは総合課税のため、本業の収入が高い人ほど実効税率が高くなりやすい点が、国内FXとの大きな違いです。

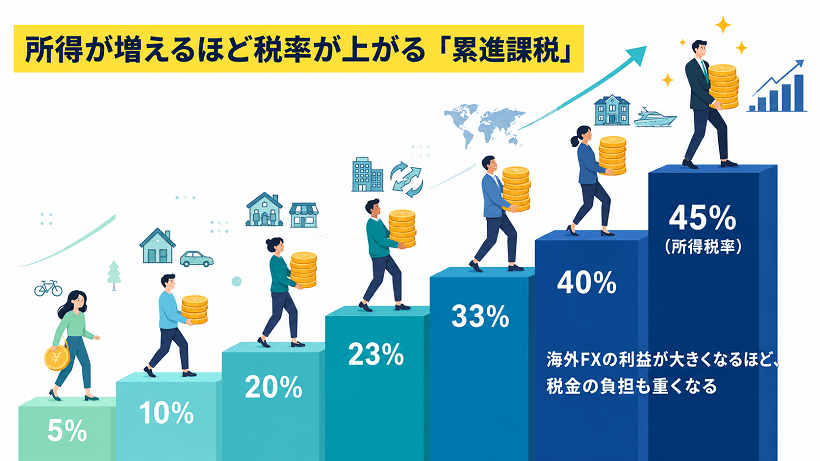

海外FXの税率はいくら?累進課税の仕組み

海外FXの利益には、「所得税」「復興特別所得税」「住民税」の3種類の税金がかかります。それぞれの仕組みを順に確認しましょう。

-

1.

所得税

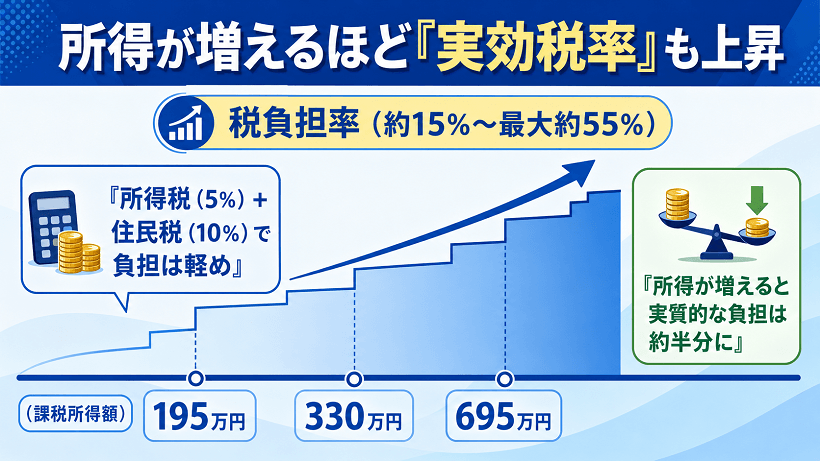

海外FXの所得税には「超過累進税率(ちょうかるいしんぜいりつ)」が適用されます。これは、課税所得(全体の所得から各種控除を差し引いた金額)が多くなるほど、段階的に高い税率が適用される仕組みです。税率は5%から最大45%までの7段階に分かれています。 -

2.

住民税

住民税は所得の額にかかわらず、原則として一律10%の税率が適用されます。前年の所得を基に翌年に課税される地方税です。海外FXの所得も他の所得と合算して住民税の計算に含まれます。 -

3.

復興特別所得税

東日本大震災の復興財源として、所得税額に対してさらに2.1%が上乗せされます。この3つを合計すると、課税所得の規模によって実質的な税負担は約15%〜最大約55%になります。

海外FXの税率は、FXの利益だけで決まるわけではありません。給与所得などほかの所得と合算されるため、全体の所得が大きくなるほど適用税率も上がります。国税庁の速算表を使った具体的な計算方法は、海外FXの税金計算に関する関連記事で詳しく解説します。

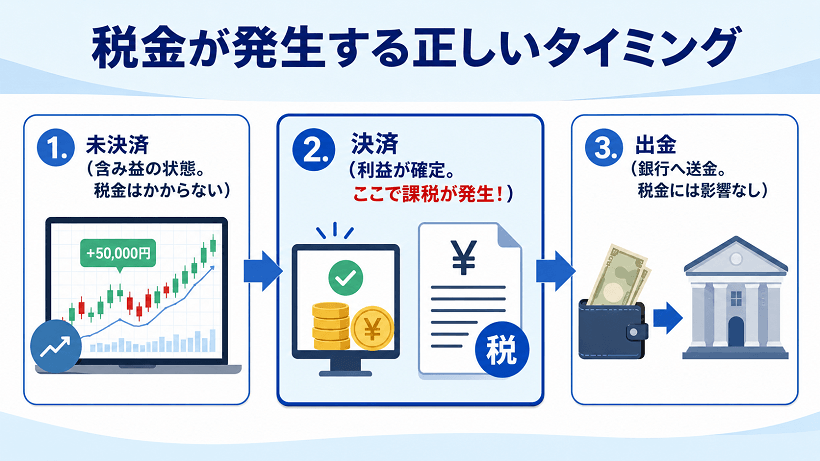

海外FXで税金が発生するタイミング|決済時・出金との関係

海外FXで税金が発生するのは、基本的に ポジションを決済して損益が確定した時点 です。口座内に利益が残っているか、日本の銀行口座へ出金したかではなく、取引上の損益が確定しているかどうかがポイントになります。課税タイミングを正しく理解しておくことで、申告ミスを防げます。

含み益には税金はかからない

為替レートの変動を利用して取引を行う海外FXでは、ポジションを保有している段階の「含み益」には課税されません。決済によって利益が確定した時点ではじめて課税対象となります。

たとえば、保有中のポジションに大きな含み益が出ていても、決済するまでは所得として計算されません。あくまで、その年に確定した損益をもとに税金を計算する点を押さえておきましょう。

出金の有無は課税タイミングに影響しない

FX口座の利益を日本の銀行口座に出金したかどうかも、課税タイミングには影響しません。口座内に利益を残したままであっても、決済が完了していればその年の所得としてカウントされます。「出金しなければ課税されない」という誤解は多いですが、これは誤りです。

実際の申告では、その年の1月1日から12月31日までに決済した損益を年単位で集計します。外貨建てで損益が発生している場合は、日本円に換算して整理しておくことも必要です。

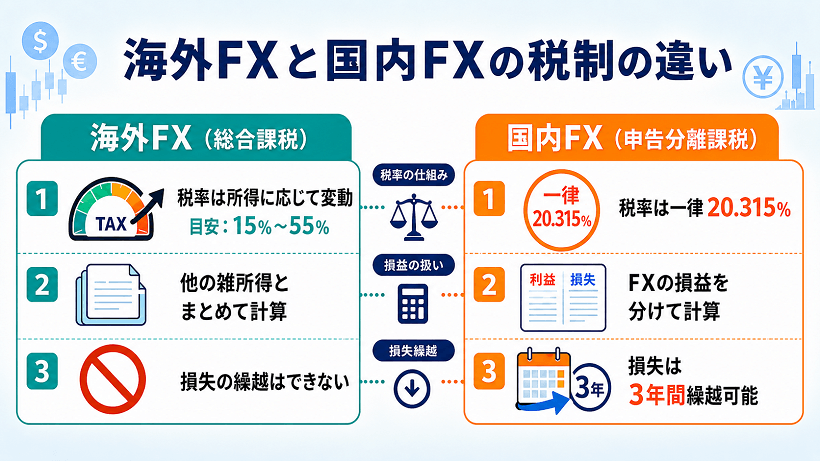

海外FXと国内FXの税金の違いを比較|税率・損益通算・損失繰越

同じFX取引でも、海外業者を利用する場合と国内(日本)業者を利用する場合では、税制上のルールが大きく異なります。国内FXの利益は「先物取引に係る雑所得等」に該当し、「申告分離課税(しんこくぶんりかぜい)」という特例の対象となります。海外FXはこの特例の対象外です。

以下の比較表で、主な違いを確認してください。

| 項目 | 海外FX | 国内FX |

|---|---|---|

| 所得区分 | 雑所得 | 先物取引に係る雑所得等 |

| 課税方式 | 総合課税 | 申告分離課税 |

| 税率 | 累進税率(約15%〜最大約55%) ※住民税等含む |

一律20.315% (所得税15%、住民税5%、復興特別所得税0.315%) |

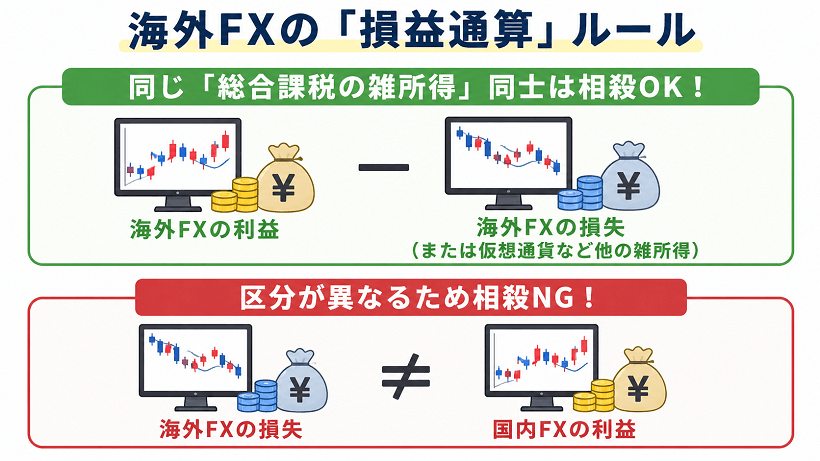

| 損益通算 | 他の雑所得(総合課税分)とは可能。 国内FXとの通算は不可 |

他の「先物取引に係る雑所得等」とは可能。 海外FXとの通算は不可 |

| 損失繰越 | 不可(翌年へ繰り越せない) | 最長3年間可能 |

※上記の「約15〜55%」は、所得税・復興特別所得税・住民税を合計した負担の目安です。正確な税額は、国税庁の速算表や住民税のルールに基づき計算する必要があります。

課税方式と税率の違い

国内FXは申告分離課税のため、給与所得などほかの所得とは切り離して税額が計算されます。税率も所得額にかかわらず一律20.315%で固定されています。一方、海外FXは総合課税のため、利益が大きくなると国内FXより税負担が重くなる可能性があります。年収が高い方や利益規模が大きい方ほど、この差が税額に大きく影響します。

損益通算の違い

国内FXは他の「先物取引に係る雑所得等」と損益通算が可能ですが、海外FXは他の総合課税の雑所得とのみ通算できます。海外FXと国内FXの間での損益通算はできません。たとえば、国内FXで利益が出て海外FXで損失が出た年でも、両者を相殺することはできない点に注意が必要です。

損失繰越の違い

国内FXでは損失を最長3年間繰り越すことが認められています。海外FXにはこの制度がなく、翌年への損失繰越はできません。損失が出た場合は、同じ年の損益との扱いを確認し、確定申告時に正しく整理することが大切です。また、損失が出た年の対処法については、関連記事の「損失繰越・損益通算のルール」で詳しく解説しています。

海外FXで確定申告が必要になる人の基準

海外FXで利益が出ても、全員が確定申告をしなければならないわけではありません。働き方や所得状況によって、申告が必要になるラインが異なります。

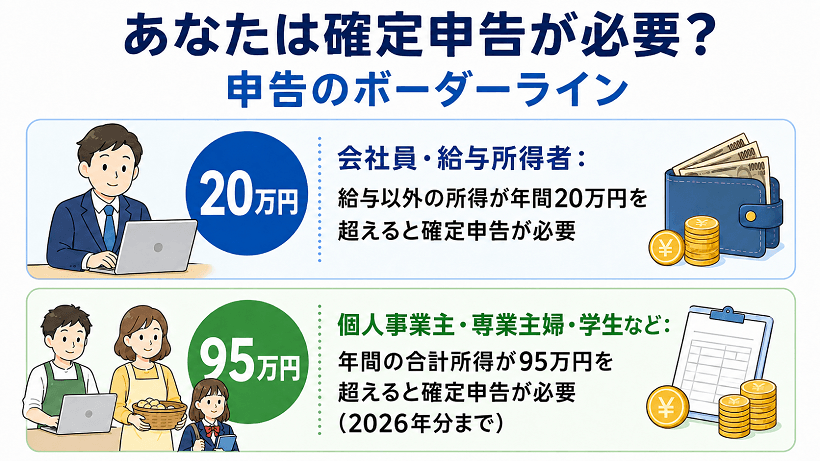

会社員・給与所得者の場合(20万円ルール)

年末調整済みの給与所得者は、給与所得および退職所得以外の所得(海外FXの利益を含む)の合計額が年間20万円を超えると、確定申告が必要になります。利益が20万円以下であっても、住民税の申告は原則として必要です。「20万円以下だから何もしなくていい」という認識は誤りなので注意してください。

個人事業主・専業主婦・学生などの場合(95万円ライン)

給与所得がない方の場合、2026年分までは基礎控除95万円が適用されるため、海外FXを含めた年間の合計所得が95万円を超えると確定申告が必要になるのが一般的な目安です。

2027年分以降は基礎控除が58万円に見直される予定のため、申告要否の基準も変わります。その時点での最新の税制を必ず確認してください。

また、扶養に入っている方は、この申告不要ラインを超えると扶養控除や配偶者控除の対象から外れる可能性があるため、社会保険の扱いも含めて注意が必要です。

年金受給者の場合

公的年金等の収入が年間400万円以下で、かつ年金以外の所得(海外FXなど)が年間20万円以下であれば、「確定申告不要制度」の対象となり、所得税の確定申告は原則不要です。ただし、利益が出ている場合はお住まいの自治体への住民税の申告が必要になるケースがあります。

海外FXの税金でよくある誤解と正しい知識

海外FXの税金については、誤った認識が広まりやすい傾向があります。代表的な誤解と正しい内容を整理します。

誤解①:海外口座だから日本の税務署にはバレない

→ 正:近年は国際的な情報交換の枠組み(CRS)が整備されており、日本の税務署は海外口座の資金の動きも把握できる状況にあります。申告漏れが発覚した場合、無申告加算税や延滞税が課されます。

誤解②:口座から日本の銀行に出金しなければ課税されない

→ 正:課税タイミングはあくまでポジションの決済時点です。出金の有無は関係ありません。FX口座内に利益を残したままでも、決済が完了した年の所得として申告が必要です。

誤解③:利益が少額なら絶対に申告は不要

→ 正:所得税の申告義務がない少額の利益であっても、住民税の申告は原則として必要です。「20万円以下だから申告不要」というルールは所得税の話であり、住民税には別の基準が設けられています。

誤解④:申告しなくても大きな問題にはならない

→ 正:確定申告を怠ると、後から「無申告加算税(最大20%)」や「延滞税」といったペナルティが科されるリスクがあります。悪質と判断された場合はさらに重い「重加算税(最大40%)」が課されることもあります。

海外FXの税金計算・申告で注意すべきポイント

税金を正しく計算・申告するために、次のポイントを把握しておきましょう。

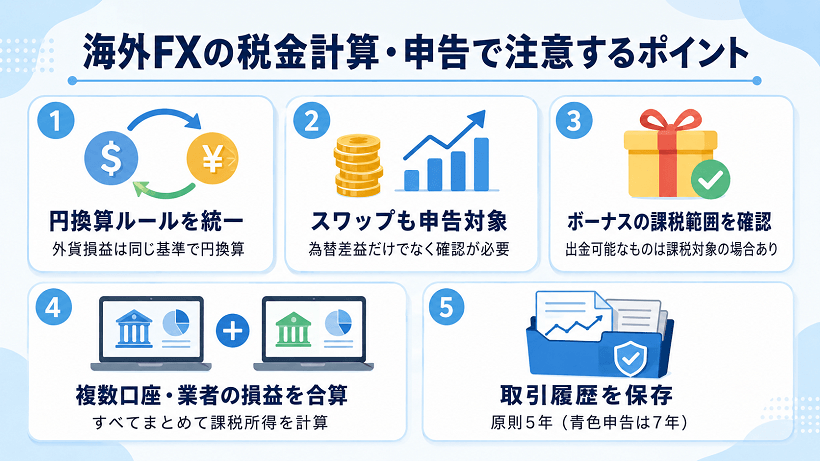

円換算レートの統一

外貨建ての損益は日本円に換算する必要があります。原則として取引ごとのレート(TTMなど)を使用しますが、換算ルールを統一して一貫した方法で計算することが求められます。レートがばらばらだと正確な所得金額が出ず、修正申告のリスクにつながります。

スワップポイントの申告漏れ

為替差益だけでなく、ポジション保有中に発生・確定したスワップポイントも所得に含まれます。プラススワップは見落としやすい収益項目なので、年間取引報告書で必ず確認してください。

ボーナスの課税対象範囲の認識ミス

海外FX業者から付与されるボーナスやキャッシュバックのうち、現金として出金できるものは課税対象となる場合があります。すべてが非課税というわけではないため、業者の規約を確認した上で適切に処理してください。

複数口座・複数業者の損益合算

複数の海外FX業者を使っている場合や、1つの業者で複数口座を持っている場合は、すべての損益を合算して申告する必要があります。A社で損失、B社で利益という場合も、トータルで課税所得を計算します。

取引履歴の保存

税務調査に備え、年間取引報告書や経費の領収書などの取引記録は適切に保管しておく義務があります。保存期間は原則として5年間(事業所得等で青色申告を行っている場合は7年間)とされています。

FAQ|海外FXの税金についてよくある質問

まとめ|海外FXの税金の基本ルールを正しく理解しよう

この記事では、海外FXにかかる税金の仕組みと国内FXとの違いについて、基本的な知識を整理しました。

-

海外FXの利益は「雑所得・総合課税」となり、累進課税が適用される。

-

国内FXは「申告分離課税(一律20.315%)」であり、海外FXとは税金の計算方法や損益通算のルールが大きく異なる。

-

給与所得者は年間20万円超、それ以外の方は原則年間95万円超(2026年分まで)で確定申告が必要になる。

-

利益は決済時に確定し、出金していなくても課税対象となる。

-

海外FX口座の損益は複数口座・複数業者を合算して申告する必要がある。

税金のルールを正確に理解することが、申告漏れやペナルティを防ぐ第一歩です。

【参照一次資料一覧】

-

共通報告基準(CRS)に係る取組状況(金融庁)

-

No.1500 雑所得

-

No.1521 外国為替証拠金取引(FX)の課税関係

-

No.2260 所得税の税率

-

No.1522 先物取引に係る雑所得等の課税の特例

-

No.1523 先物取引の差金等決済に係る損失の繰越控除

-

No.2220 総合課税制度

-

法第57条の3《外貨建取引の換算》関係

-

No.1900 給与所得者で確定申告が必要な人

-

No.2020 確定申告

-

No.1100 所得控除のあらまし

-

外国為替証拠金取引(FX)の課税関係(よくある質問)

※本記事は2026年6月時点の法令・公的資料をもとに作成しています。最新の制度改正については国税庁・財務省の情報をご確認ください。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。

-

海外FXコピートレードおすすめ業者比較|仕組み・選び方・始め方を初心者向けに解説

5/20/2026

海外FXコピートレードおすすめ業者比較|仕組み・選び方・始め方を初心者向けに解説

5/20/2026

-

海外FXのレバレッジ完全ガイド|1000倍は危険?比較・おすすめ・安全な使い方まで解説

5/19/2026

海外FXのレバレッジ完全ガイド|1000倍は危険?比較・おすすめ・安全な使い方まで解説

5/19/2026

-

海外FXスプレッド比較|本当に狭い口座を実質コストで徹底検証【2026年版】

5/16/2026

海外FXスプレッド比較|本当に狭い口座を実質コストで徹底検証【2026年版】

5/16/2026

-

海外FXスワップポイント比較|高スワップ業者9社を徹底検証【2026年版】

5/16/2026

海外FXスワップポイント比較|高スワップ業者9社を徹底検証【2026年版】

5/16/2026

-

海外FXのゼロカットは本当に安全?追証なしの仕組みと注意点を解説

5/10/2026

海外FXのゼロカットは本当に安全?追証なしの仕組みと注意点を解説

5/10/2026

-

【2026年最新】海外FXおすすめ比較ランキングTOP15!初心者向けに選び方も解説

5/10/2026

【2026年最新】海外FXおすすめ比較ランキングTOP15!初心者向けに選び方も解説

5/10/2026