海外FXの税金はいくら?計算シミュレーション・確定申告のやり方・節税まで完全解説【2026年版】

2026-06-04

2026-06-04

海外FXで利益が出たときに気になるのが、「実際に税金はいくらかかるのか」「自分で確定申告できるのか」という点です。

海外FXの税金は、国内FXとは課税方式が異なるため、まずは基本的な仕組みを理解しておくことが大切です。海外FXの税制そのものを確認したい方は、関連記事「海外FXの税金の仕組み」もあわせて参考にしてください。

本記事は、その基本を前提として、「海外FXの税金がいくらかかるか」を利益額別シミュレーションで確認し、自分で税額を計算する4ステップの方法、国税庁の「確定申告書等作成コーナー(e-Tax)」を使った確定申告のやり方、そしてルールの範囲内でできる現実的な節税の考え方を具体的に解説します。

海外FXの確定申告は、必要書類と入力手順を把握すれば初めてでも自分で対応できます。この記事を通じて、税金計算から申告・節税まで一通りの流れを把握してください。

-

海外FXの税金計算シミュレーション(利益別の税額・手取りの目安)

-

海外FX税金の計算方法(4ステップ)と所得税速算表の使い方

-

海外FXの確定申告のやり方・e-Taxでの入力手順(STEP1〜4)

-

海外FX口座で損失が出た場合のルール(損失繰越・損益通算)

-

合法的な節税の基本(経費・所得控除・年間損益管理・法人化)

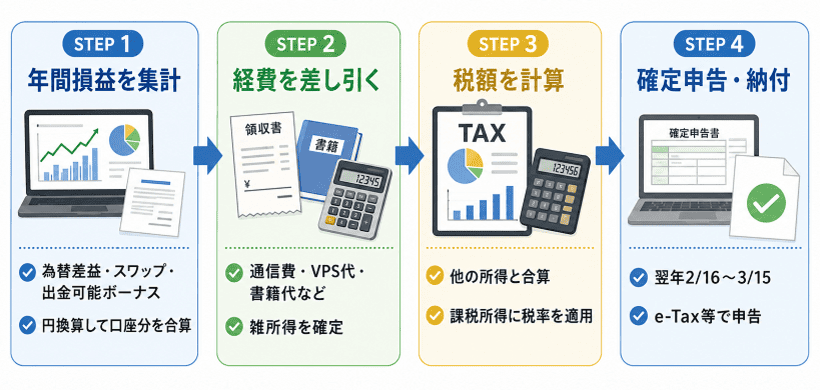

海外FXの税金計算から確定申告までの全体的な流れ

まず、海外FXの税金計算から確定申告・納税までの全体像を把握しておきましょう。個別の手順に入る前に大きな流れを頭に入れておくと、後の作業がスムーズです。

-

1.

年間利益を計算する

1月1日から12月31日までに決済して確定した為替差益・スワップポイント・出金可能なボーナスなどを合算し、外貨建ての損益は決済日の為替レート(TTMなど)を用いて日本円に換算して集計します。複数の海外FX業者や口座を使っている場合も、すべての損益を合算します。 -

2.

経費を差し引く

取引のために直接かかった費用(通信費・VPS代・書籍代など)を利益から差し引き、海外FXの「雑所得」の金額を確定させます。経費を適正に計上することが節税の基本です。 -

3.

税率をかける

給与など他の所得と合算し、各種控除を差し引いた「課税所得」に対して、累進課税の税率(所得税・復興特別所得税・住民税)をかけて税額を計算します。海外FXは総合課税のため、他の所得が大きいほど適用税率が高くなります。 -

4.

確定申告する

翌年の2月16日〜3月15日の申告期間内に、e-Taxなどを利用して確定申告を行い、税金を納付します。期限を過ぎると無申告加算税や延滞税が課されるため、必ず期限内に対応してください。

海外FXの税金はいくら?利益別シミュレーションで計算方法を解説

海外FXの税金は「総合課税」のため、本業の給与額とFXの利益額の組み合わせによって適用される税率が変わります。一律20.315%で計算できる国内FXとは異なり、利益が増えるほど税率が段階的に上がる点が海外FXの特徴です。

ここでは「給与所得のある会社員」を前提にした利益別の税金シミュレーションで、税額の目安を確認しましょう。以下のシミュレーションは2026年分(令和7年分)の税制を前提とした概算です。

利益別の税金シミュレーション(会社員・年収500万円のケース)

-

年収500万円の会社員(給与所得控除後の給与所得を356万円とする)

-

基礎控除・社会保険料控除などの所得控除の合計を116万円とする

-

FXの利益を足す前の課税所得:240万円(適用される所得税率10%)

※各種控除や復興特別所得税などを考慮した概算の目安です。実際の税額は個人の控除状況により異なります。

利益50万円の場合の税金目安

-

課税所得:240万円+50万円=290万円

-

税率目安:約20%(所得税10%+住民税10%で、合計約20%程度)

-

追加の税額目安:約10万円

-

税引後の手取り:約40万円

FXの利益が50万円の段階では、FX前と同じ所得税率10%が維持されます。ただし、年末調整済みの給与所得者は「給与所得以外の所得が20万円超」の条件に該当するため、確定申告が必要です。

利益100万円の場合の税金目安

-

課税所得:240万円+100万円=340万円

-

税率目安:約30%(所得税20%+住民税10%で、合計約30%程度)

-

追加の税額目安:約21万円

-

税引後の手取り:約79万円

課税所得が330万円を超えると所得税率が10%から20%に上がります。利益100万円の段階で税率が一段階上昇し、国内FX(一律20.315%)とほぼ同水準になります。 海外FXで利益が100万円を超えたあたりから、適切な節税対策が重要になってきます。

利益300万円の場合の税金目安

-

課税所得:240万円+300万円=540万円

-

税率目安:約30%(所得税20%+住民税10%で、合計約30%程度)

-

追加の税額目安:約82万円

-

税引後の手取り:約218万円

課税所得540万円はまだ695万円以下のため、所得税率は20%のまま維持されます。しかし税額は約82万円と大きくなるため、経費の計上漏れや所得控除の見落としが税負担に直結します。申告前に控除の確認を徹底しましょう。

利益500万円の場合の税金目安

-

課税所得:240万円+500万円=740万円

-

税率目安:約33%(所得税23%+住民税10%で、合計約33%程度)

-

追加の税額目安:約144万円

-

税引後の手取り:約356万円

課税所得が695万円を超えると所得税率が23%に上昇します。国内FX(一律20.315%)を上回る税率が適用され、 累進課税の影響が明確に出てきます。この水準では、iDeCoや医療費控除など所得控除の積み上げが節税効果を発揮しやすくなります。

利益1,000万円の場合の税金目安

-

課税所得:240万円+1,000万円=1,240万円

-

税率目安:約43%(所得税33%+住民税10%で、合計約43%程度)

-

追加の税額目安:約346万円

-

税引後の手取り:約654万円

課税所得が900万円を超えると所得税率が33%に上昇します。海外FXで年間1,000万円の利益が出ると、約43%が税金として引かれる計算です。 この規模になると、法人化の検討が節税上有効になる場合もあります(詳細は節税セクションで解説します)。

海外FXの税金・手取り額比較表(会社員年収500万円のケース)

| 海外FXの利益 | 課税所得の合計 | 追加の概算税額 | 税引後の手取り |

|---|---|---|---|

| 50万円 | 290万円 | 約10万円 | 約40万円 |

| 100万円 | 340万円 | 約21万円 | 約79万円 |

| 300万円 | 540万円 | 約82万円 | 約218万円 |

| 500万円 | 740万円 | 約144万円 | 約356万円 |

| 1,000万円 | 1,240万円 | 約346万円 | 約654万円 |

※上記の税額は国税庁の速算表・住民税10%を前提とした概算です。配偶者控除・医療費控除など追加の所得控除がある場合、実際の税額はさらに変わります。正確な金額は「確定申告書等作成コーナー」で試算してください。

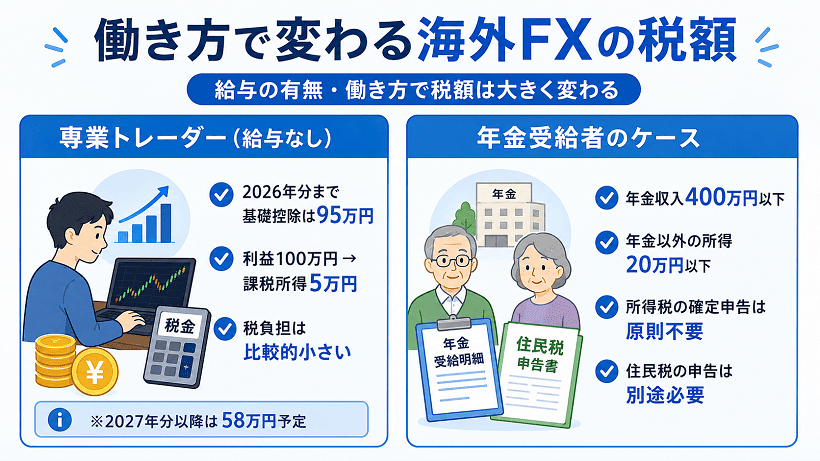

給与の有無・働き方によって税額は大きく変わる

上記のシミュレーションは給与所得のある会社員を前提としていますが、専業トレーダーや年金受給者では計算の出発点が異なります。それぞれのケースを確認してください。

専業トレーダー(給与所得なし)が海外FXで利益を出したケース

給与所得がない場合、すべての所得から差し引ける「基礎控除」が適用されます。関連記事の「確定申告が必要になる人」でも解説した通り、2026年分までは基礎控除として実質95万円(本則58万円+上乗せ37万円)が使えます。そのため、海外FXの年間利益が100万円であっても、課税所得は「100万円-95万円=5万円」となり、所得税の負担はごくわずかにとどまります。住民税なども含めた実質的な税負担は会社員のケースと比べてかなり小さくなります。

2027年分以降は基礎控除の上乗せが終了し、58万円となる予定です。申告要否の基準が変わるため、その時点での税制を必ず確認してください。

年金受給者が海外FXで利益を出したケース

公的年金等の収入が年間400万円以下で、かつ年金以外の所得(海外FXなど)が年間20万円以下であれば、「確定申告不要制度」の対象となり、所得税の確定申告は原則不要です。ただし、この条件を満たしている場合でも、利益が出ていればお住まいの自治体への住民税の申告は原則として別途必要になります。

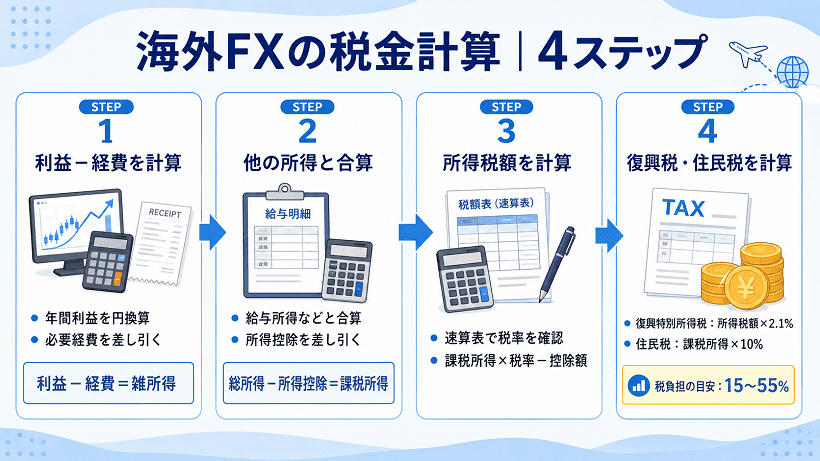

海外FXの税金計算方法|所得税速算表を使った4ステップと具体例

実際の税額を計算するステップを順番に確認しましょう。所得税・復興特別所得税・住民税を正確に求めるには以下の4ステップで進めます。

ステップ1:総収入金額から必要経費を差し引く

円換算した海外FXの年間利益(総収入金額)から、取引に直接かかった必要経費を差し引いて「雑所得」の金額を求めます。計上できる経費の例は、通信費・VPSサーバー代・FX関連書籍代・セミナー参加費などです(詳細は節税セクションで解説します)。

【計算式】総収入金額 - 必要経費 = 雑所得(海外FXの所得)

ステップ2:他の所得と合算し、所得控除を差し引く

海外FXの雑所得と、給与所得など他の総合課税の所得をすべて合算します(総所得金額)。そこから基礎控除・社会保険料控除・医療費控除などの各種「所得控除」を差し引きます。所得控除を漏れなく申告することが、海外FXにおける最も基本的な節税手段です。

【計算式】総所得金額 - 所得控除の合計 = 課税所得

ステップ3:所得税の速算表を使って所得税額を求める

課税所得を国税庁の「所得税の速算表」に当てはめ、所得税額を計算します。速算表では「課税所得×税率-控除額」の計算式を使います。控除額は低い税率区分との二重課税を調整するための数値です。

【計算式】課税所得 × 適用税率 - 控除額 = 所得税額

■ 所得税の速算表(全7段階)

| 課税所得 | 税率 | 控除額 |

|---|---|---|

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

速算表を使った計算例(利益100万円・会社員のケース)

前述のシミュレーションの「利益100万円・年収500万円会社員」を例に、実際の計算を確認しましょう。

-

課税所得:240万円(FX前)+100万円(FX利益)- 経費0円 = 340万円

-

速算表より:課税所得340万円は「330万〜695万円」の区分 → 税率20%、控除額427,500円

-

所得税額:340万円 × 20% - 427,500円 = 252,500円

-

復興特別所得税:252,500円 × 2.1% ≒ 5,302円

-

住民税(所得割):340万円 × 10% = 340,000円

-

合計税負担の概算:約597,800円

※上記はFX利益に対する追加税負担の概算です。給与所得にかかる税金は年末調整で処理されているため、確定申告では主にFX利益分の調整が行われます。実際の申告では確定申告書等作成コーナーに数字を入力することで自動計算されます。

ステップ4:復興特別所得税と住民税を計算する

算出した所得税額に対して2.1%を掛けたものが「復興特別所得税」です。「住民税」は課税所得に対して原則一律10%(所得割)などが課されます。3つを合計すると、課税所得の規模によっておおよそ15〜55%の税負担になります。

【計算式】復興特別所得税 = 所得税額 × 2.1% 住民税 = 課税所得 × 10%(所得割)

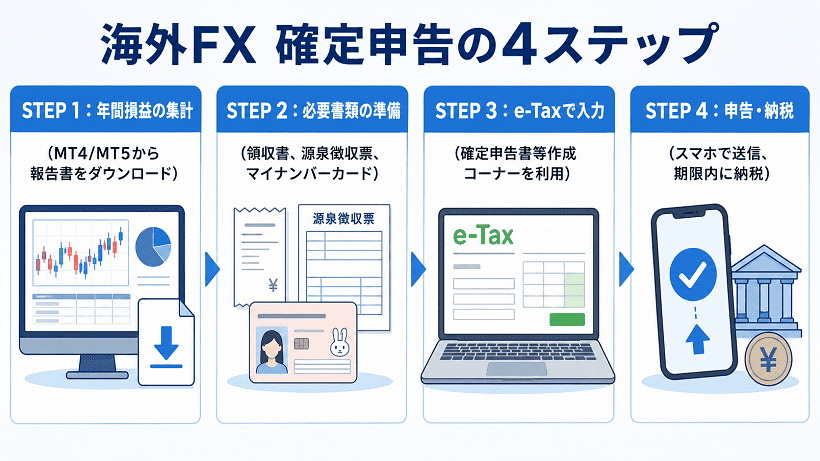

海外FXの確定申告のやり方|e-Taxでの書き方・入力手順をSTEP解説

自分で税額を計算しなくても、国税庁の「確定申告書等作成コーナー」を使えば、必要な数字を入力するだけで税額が自動的に算出されます。海外FXの確定申告は「損益集計 → 書類準備 → 申告入力 → 提出・納税」の4ステップで進めます。

STEP1:年間損益を集計する

各海外FX業者の取引プラットフォーム(MT4/MT5/cTraderなど)から1年分(1月1日〜12月31日)の決済履歴をダウンロードして集計します。集計対象は以下の3種類です。

-

差金決済損益(為替差益・差損):取引ごとの確定損益

-

スワップポイント:ポジション保有中に発生したもの(プラス・マイナスどちらも計上)

-

出金可能なボーナス・キャッシュバック:業者の規約に基づき出金できるもの

外貨建て口座の場合は、原則として決済日の為替レート(TTMなど)を用いて日本円に換算します。換算レートは年間を通じて統一する必要があります。複数口座・複数業者を利用している場合は、すべての損益を合算してください。

多くの海外FX業者は「年間取引報告書(年間損益報告書)」をPDFやCSV形式でマイページからダウンロードできます。まずこの書類を取得し、スワップやボーナスを含めた合計金額を確認するのが効率的な手順です。業者によってはMT4/MT5/cTraderの取引履歴から手動で集計が必要な場合もあります。

STEP2:必要書類を準備する

申告に必要な書類を事前に揃えておきましょう。海外FXの場合、年が明けたら自分で取引プラットフォーム(MT4/MT5/cTraderなど)から前年分を指定してダウンロード(出力)する必要があるため、申告時期が近づく前に早めに準備しておくと安心です。

-

海外FX業者の「年間取引報告書(年間損益報告書)」

-

必要経費の領収書・レシート(通信費・VPS代・書籍代など)

-

給与所得がある場合は「源泉徴収票」(勤務先から発行)

-

マイナンバーカード(e-Taxでの電子申告に使用)

-

各種控除の証明書(社会保険料控除、生命保険料控除証明書など)

e-Tax(電子申告)を利用する場合は、マイナンバーカードとスマートフォン(マイナポータルアプリ)またはICカードリーダーが必要です。初めて利用する方は、国税庁のサイトで事前に動作環境を確認しておくことをおすすめします。印刷して税務署に郵送・持参する方法でも申告できます。

STEP3:確定申告書等作成コーナーで入力する(e-Tax)

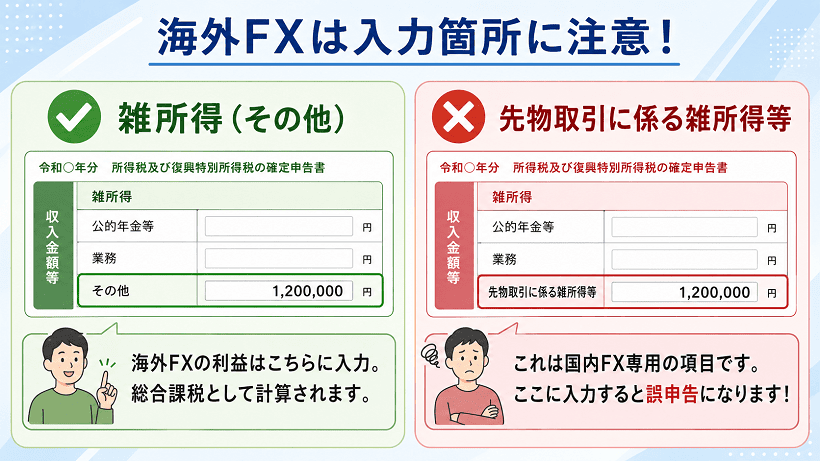

国税庁の「確定申告書等作成コーナー」にアクセスし、「作成開始」から進みます。海外FXの利益は「雑所得(その他)」として入力します。

-

1.

「所得税」を選択し、「収入金額・所得金額の入力」画面に進みます。

-

2.

「雑所得」の「その他」にある「入力する」を選択します。

-

3.

種目は「その他」を選び、名称欄に「外国為替証拠金取引」と入力します。

-

4.

「業務に該当しますか」という問いには「いいえ」を選択します(一般的な個人のFX取引の場合)。

-

5.

収入金額の欄に海外FXの年間利益の合計、必要経費の欄に経費の合計額を入力します。

-

6.

所得の生ずる場所には、海外FX業者の所在地や名称をアルファベットで入力します。

その後、給与所得(源泉徴収票の数字)や各種所得控除を入力すると、税額が自動で計算されます。計算結果の画面で申告書のプレビューも確認できます。

重要な注意点として、海外FXの利益を「先物取引に係る雑所得等」の欄に入力する誤りが多く見られます。この欄は国内FX(申告分離課税)の区分です。海外FXは必ず「雑所得(その他)」に入力してください。誤った欄に入力すると税率の計算が全く異なる結果になります。

STEP4:申告・納税を行う

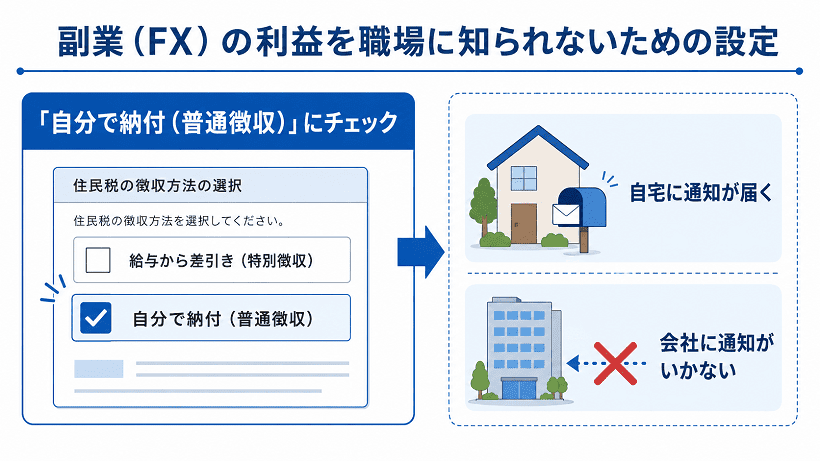

計算結果を確認したら、申告書を提出します。提出前に「住民税等に関する事項の入力」画面で確認すべき重要な設定があります。

給与以外の所得に係る住民税の徴収方法を「自分で納付(普通徴収)」に選択することで、FXの利益分の住民税通知が勤務先を通じず自宅に届きます。「給与から差し引き(特別徴収)」のままにすると、会社の給与から住民税がまとめて徴収されるため、経理担当者が税額の変化に気づく場合があります。海外FXの取引を職場に知られたくない方は、必ず「普通徴収」を選択してください。

納税方法は振替納税・クレジットカード納付・e-Tax上でのダイレクト納付・コンビニ納付など複数の方法があります。申告期限は原則3月15日ですが、e-Taxで申告すれば還付申告は1月から受け付けています。期限を過ぎると無申告加算税・延滞税が発生するため、必ず期限内に完了させてください。

確定申告でよくあるミス|海外FX特有の注意点

海外FXの確定申告では、次のようなミスが発生しやすいため事前に確認しておきましょう。

-

出金ベースで損益を計算している

→ 「決済時」が正しいルールです。口座から出金したかどうかは課税タイミングに影響しません。 -

スワップポイントを計上していない

→ 為替差益だけでなく、スワップポイントも課税対象の収益です。年間取引報告書で必ず確認してください。 -

経費の計上漏れ

→ 通信費・VPS代・書籍代など、取引に直接かかった費用を差し引き忘れているケースが多いです。 -

為替レートが統一されていない

→ 外貨建て取引の円換算方法(TTMなど)が年間でばらばらになっていないか確認してください。 -

複数口座・業者の損益を合算していない

→ すべての海外FX業者の口座の損益を合計して申告する必要があります。 -

入力欄を「先物取引に係る雑所得等」にしている

→ 海外FXは「雑所得(その他)」への入力が正しい区分です。

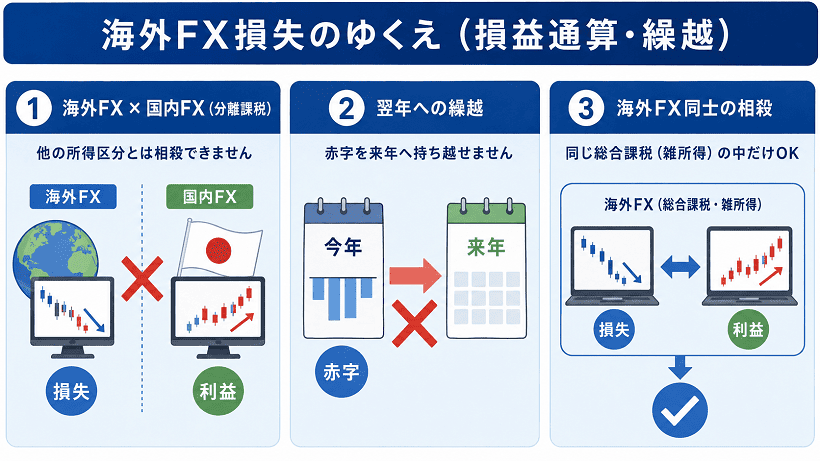

海外FX口座の損失はどうなる?損失繰越・損益通算のルールを解説

海外FXで損失が出た場合、国内FXとは適用されるルールが大きく異なります。誤解が多い部分なので、3つのポイントに分けて整理します。

1. 海外FXの損失繰越はできない

国内FX(申告分離課税)の場合、確定申告をすれば損失を最長3年間繰り越せる特例があります。しかし、総合課税である海外FXにはこの損失繰越の特例が適用されません。損失が出た年に相殺しきれなかった分は翌年以降に持ち越せないため、年内の損益管理が重要です。

たとえば、ある年に海外FXで100万円の損失が出ても、翌年の利益から差し引くことはできません。損失が出た年はその年の他の利益との損益通算の範囲で処理することになります。

2. 海外FXと国内FXの損益通算はできない

海外FX(総合課税の雑所得)の損失と、国内FX(申告分離課税の先物取引に係る雑所得等)の利益を相殺する損益通算は、日本の税法上認められていません。たとえば国内FXで100万円の利益、海外FXで50万円の損失が出た年でも、両者を相殺して課税所得を減らすことはできません。それぞれ別の区分で課税の計算が行われます。

3. 他の総合課税の雑所得との損益通算について

仮想通貨(暗号資産)など、同じ「総合課税の雑所得」に分類される所得との間では、損益通算の検討対象になることがあります。ただし、個別の状況によって取り扱いが複雑になるため、他の雑所得と通算したい場合は税務署や税理士などの専門家に確認することをおすすめします。

-

複数口座・業者の損益合算の確認:A社で損失が出ていても、B社でそれ以上の利益が出ていればトータルで課税対象になります。すべての口座の損益を合算して確認してください。

-

取引履歴の保存:後から損益の確認や税務調査への対応のため、取引履歴は必ず保存しておきましょう。保存期間は申告期限から原則5年間(ただし税務調査対応の実務上は7年間分の保管が安全です)。

-

必要に応じた税理士への相談:処理に迷う場合は自己判断せず、税務署や税理士などの専門家に相談することが安全です。

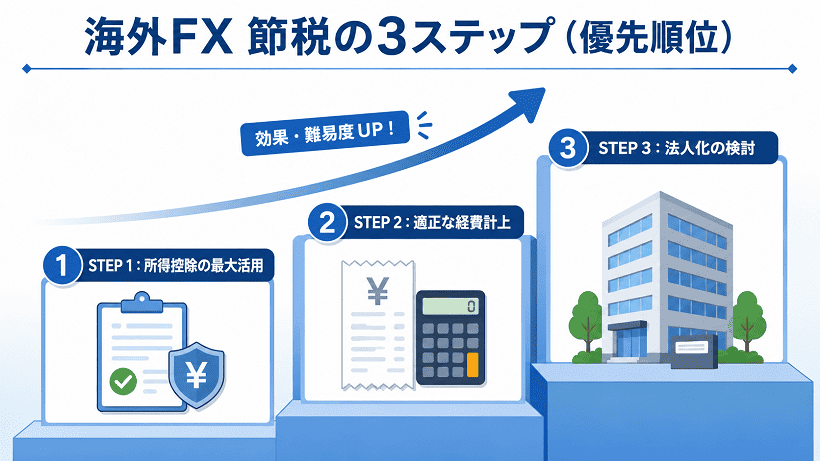

海外FXの節税方法|経費・所得控除・損益管理・法人化を解説

海外FXは総合課税のため、利益が大きくなるほど累進課税によって税率が上がります。合法的な範囲で税負担を抑えるための主な方法を解説します。

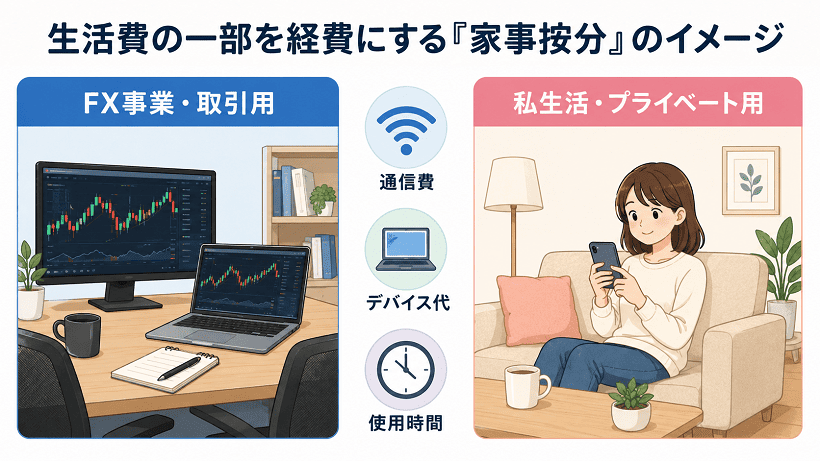

必要経費を適切に計上して課税所得を下げる

海外FXの利益を得るために直接かかった費用は、必要経費として収入から差し引けます。経費を正しく計上することが最も基本的な節税です。計上できる主な費用は以下の通りです。

-

通信費(インターネット代):FX取引に使用した割合で按分(家事按分)して計上

-

VPSサーバー代:EAやツールの稼働目的で使用しているもの

-

パソコン・スマートフォンの購入費用:FX利用分のみ按分して計上

※ただし、10万円以上のパソコン等は一括で経費にできず、使用可能期間(耐用年数)に応じて数年に分けて経費化する『減価償却』が必要になる点に注意してください。

-

FXに関する書籍代・オンライン教材費:学習目的で購入したもの

-

セミナー・勉強会の参加費・交通費:FX技術の習得を目的とするもの

通信費・PC代など生活費と混在しやすい費用は、FXに使用した割合で按分して計上します。按分割合は「FXの使用時間 ÷ 総使用時間」などの合理的な根拠があれば認められます。恣意的な按分は税務調査で否認される可能性があるため、根拠をメモや記録として残しておきましょう。すべての経費の領収書・レシートは必ず保管してください。

所得控除を漏れなく申告して課税所得全体を圧縮する

各種「所得控除」を漏れなく申告することで、課税の基礎となる課税所得全体を小さくできます。会社員は年末調整でカバーされているものも多いですが、確定申告時に改めて確認しましょう。

-

基礎控除(2026年分まで実質95万円、2027年分以降は58万円)

-

社会保険料控除(国民健康保険料・国民年金など、給与天引き以外の分)

-

医療費控除(年間10万円超の医療費が対象。セルフメディケーション税制も確認を)

-

生命保険料控除・地震保険料控除

-

iDeCo(個人型確定拠出年金)の掛金:全額が所得控除の対象

iDeCoは掛金の全額が所得控除になるため、海外FXで利益が大きくなった年は特に節税効果が高くなります。たとえば所得税率20%の方がiDeCoに年間27.6万円(会社員の上限)を拠出した場合、概算で所得税・住民税合わせて約8.3万円の節税効果が見込めます。ただし、iDeCoは60歳まで原則として資金を引き出せない制約があるため、資金計画と合わせて検討してください。

年間の損益管理で課税タイミングをコントロールする

海外FXは「ポジションを決済した時点」で損益が確定します。この特性を活かした損益管理が節税につながります。

年末(12月)の段階で年間の利益が大きくなっている場合、保有している「含み損」のポジションを年内に決済して損失を確定させることで、利益と相殺しその年の課税所得を引き下げるという管理方法があります。たとえば、年間利益が300万円で含み損が50万円あるポジションを年内に決済すれば、課税所得を250万円に圧縮できます。

反対に、大きな利益が見込まれるポジションの決済を翌年に持ち越すことで、課税を翌年に先送りするという方法もあります。ただし、含み損・含み益を抱えたまま年越しすることには相場リスクが伴います。税務的な調整はあくまで取引判断の結果であるべきで、税負担の軽減だけを目的にポジションを操作することはリスク管理の観点からも慎重に判断してください。

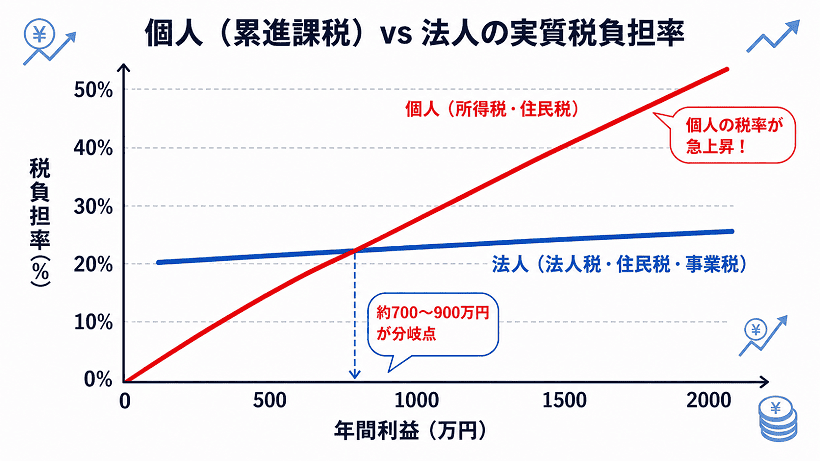

法人化による節税(年間利益が数百万〜1,000万円規模の場合)

海外FXの利益が年間数百万円〜1,000万円規模で安定するようになると、個人の累進課税よりも法人税率の方が低くなる局面が生まれます。法人の実効税率は概ね23〜30%程度であり、個人の最高税率(所得税45%+住民税10%)と比べると大幅に低くなります。

海外FX法人化のメリットは税率の低下だけではありません。経費として認められる範囲が個人より広がり(役員報酬・退職金・福利厚生費など)、損失の繰越期間が最大10年に延長されるという利点もあります。また、利益を法人内に留保して個人への課税を繰り延べる戦略も取れます。

一方で、法人設立・維持にはコストがかかります。設立費用(登記費用など)に加え、税理士報酬・社会保険料・赤字でも発生する法人住民税(均等割)などが継続的に必要です。利益規模と設立・維持コストのバランスを慎重に検討した上で判断することが重要です。

税理士を活用して正確かつ適切に節税する

経費の按分割合の判断に迷う場合、複数業者の損益集計が複雑な場合、高額な利益が出て法人化を検討する場合などは、税理士などの専門家に相談することをおすすめします。特に年間利益が数百万円を超えてきたら、専門家のサポートを受ける費用対効果は十分にあります。

FXや仮想通貨などの金融所得に詳しい税理士に依頼することで、見落としがちな控除の活用や適正な経費計上のアドバイスが得られます。税理士報酬自体は翌年の経費として計上できる場合があります。適正な申告を継続することが、長期的な資産形成にもつながります。

【※注意】やってはいけない節税(架空経費・無申告など)

架空の経費を計上したり、利益を意図的に隠す行為は脱税にあたります。税務調査で発覚した場合には「重加算税(最大40%、過去に無申告加算税等の前歴がある場合は最大50%)」という極めて重いペナルティが課されます。

また、確定申告の期限を過ぎてから申告したり、無申告のまま放置すると「無申告加算税(最大20%)」や利息に相当する「延滞税」も上乗せされます。本来の税額より大幅に多い金額を支払う事態になりかねません。節税は必ずルールの範囲内で行い、期限内に適正な申告を行ってください。

海外FXの税金計算・確定申告・節税についてよくある質問

e-Taxで申告できます。国税庁の「確定申告書等作成コーナー」から「雑所得(その他)」として必要な数字を入力すれば税額が自動計算されます。マイナンバーカードとスマートフォンがあればブラウザ上で完結できるため、初めてでも自分で対応できる手順です。ただし、外貨建て口座の円換算や複数業者の損益集計など、申告前の準備に手間がかかります。

e-Tax提出時に年間取引報告書や経費の領収書の添付(データ送信)は原則不要です。ただし、後日税務署から提示を求められる可能性があるため、手元で原則5年間(実務上は7年間分)保管しておく義務があります。領収書は紙のほかスキャンしたデジタルデータとして保存してもかまいません。

修正できます。海外FXは総合課税の「雑所得(その他)」への入力が正しいため、誤申告をした場合は速やかに税務署で修正申告の手続きを行ってください。修正申告は申告期限後でも原則受け付けています。申告分離課税と総合課税では税率の計算方法が全く異なるため、早めの修正が重要です。

海外FXの損失のみであれば、所得税の確定申告義務はありません。ただし、他の総合課税の雑所得(仮想通貨など)との損益通算を検討する場合は個別の取り扱いが複雑になるため、専門家への確認をおすすめします。また、損失が出た年でも住民税の申告が必要になるケースがあるため、お住まいの自治体への確認も行ってください。

普通徴収とは、住民税を自宅に届く納付書で自分で納める方法です。確定申告書の「住民税等に関する事項」で「自分で納付(普通徴収)」を選択すると、FXの利益分の住民税通知が勤務先を通じず自宅に届きます。選択しないと「特別徴収」となり、FXの利益分の住民税が給与から天引きされるため、会社の経理担当が税額の変化に気づく可能性があります。会社にFX取引を知られたくない場合は、必ず普通徴収を選択してください。

まとめ|海外FXの税金計算・確定申告・節税の要点

本記事では、海外FXの税金計算から確定申告の実務、節税の考え方について解説しました。

-

海外FXの税金は、利益から経費を引き、他の所得と合算して課税所得を求め、所得税速算表で税率をかけて計算する。

-

給与所得者は「20万円ルール」を超えたら確定申告が必要。専業主婦・学生等は2026年分まで実質95万円ラインに注意。

-

確定申告は「確定申告書等作成コーナー」で「雑所得(その他)」に入力してe-Taxで提出するのが便利。住民税は「普通徴収(自分で納付)」を選択すると副業が会社に知られにくい。

-

海外FXは損失繰越・国内FXとの損益通算ができないため、経費の適正計上・所得控除の活用・年間損益管理が基本の節税となる。

-

年間利益が数百万〜1,000万円規模で安定してきたら、法人化による節税も検討に値する。

架空経費の計上や無申告は重いペナルティの対象となります。ルールに則った正しい計算と申告手順を把握し、適切な形で海外FXの資産管理を行いましょう。

海外FXの税金の仕組みや国内FXとの違いについては、以下の記事もあわせて参照してください。

【税金・法制度に関する資料】

-

No.1522 先物取引に係る雑所得等の課税の特例

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1522.htm -

No.1523 先物取引の差金等決済に係る損失の繰越控除

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1523.htm -

個人の方に係る復興特別所得税のあらまし

https://www.nta.go.jp/publication/pamph/shotoku/fukko_tokubetsu/index.htm -

No.1900 給与所得者で確定申告が必要な人

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1900.htm -

令和7年度税制改正による所得税の基礎控除の見直し等について

https://www.nta.go.jp/users/gensen/2025kiso/index.htm -

No.2210 必要経費の知識

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2210.htm

※本記事は2026年6月時点の法令・公的資料をもとに作成しています。具体的な個別の税務判断については、所轄の税務署または税理士等の専門家にご確認ください。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。

-

【2026年6月最新】海外FX口座開設ボーナスおすすめ比較|未入金で取引できる業者15社を徹底調査

5/14/2026

【2026年6月最新】海外FX口座開設ボーナスおすすめ比較|未入金で取引できる業者15社を徹底調査

5/14/2026

-

海外FXに信託保全はある?分別管理との違いと資金管理の安全性を解説

5/14/2026

海外FXに信託保全はある?分別管理との違いと資金管理の安全性を解説

5/14/2026

-

海外FXの両建ては可能?禁止ケース・バレる理由・安全なやり方を解説

5/13/2026

海外FXの両建ては可能?禁止ケース・バレる理由・安全なやり方を解説

5/13/2026

-

【2026年最新】海外FXとは?国内FXとの違いを徹底比較!

4/29/2026

【2026年最新】海外FXとは?国内FXとの違いを徹底比較!

4/29/2026

-

海外FXは初心者でも始められる?始め方から取引までの流れをわかりやすく解説

4/22/2026

海外FXは初心者でも始められる?始め方から取引までの流れをわかりやすく解説

4/22/2026

-

海外FXで銀行口座凍結が急増?2026年最新規制・原因・対策を解説

4/22/2026

海外FXで銀行口座凍結が急増?2026年最新規制・原因・対策を解説

4/22/2026