海外FXと国内FXの違いを徹底比較|メリット・デメリットと選び方を解説【2026年版】

2026-04-30

2026-04-30

「海外FXって興味はあるけど、国内FXと何が違うの?」

「レバレッジが高いって聞くけど、リスクは大丈夫?」

2026年現在、SNSやYouTubeで海外FXの話題を目にする機会が増えています。

高いレバレッジや豊富なボーナスに魅力を感じる一方で、「本当に安全なのか」「税金はどうなるのか」といった不安を抱えている方も多いのではないでしょうか。

この記事では、そうした疑問をお持ちの方に向けて、海外FXと国内FXの違いを徹底的に比較・解説していきます。

-

海外FXと国内FXの違いが比較表でひと目でわかる

-

2026年最新の規制動向を踏まえた正確な情報が得られる

-

メリット・デメリットを理解して後悔しない選択ができる

-

自分のトレードスタイルに合った方を判断できる

なお、本記事は2026年に施行された改正資金決済法など、最新の規制動向を踏まえた内容となっています。

これからFXを始めたい方も、すでに国内FXで取引している方も、ぜひ最後までお読みください。

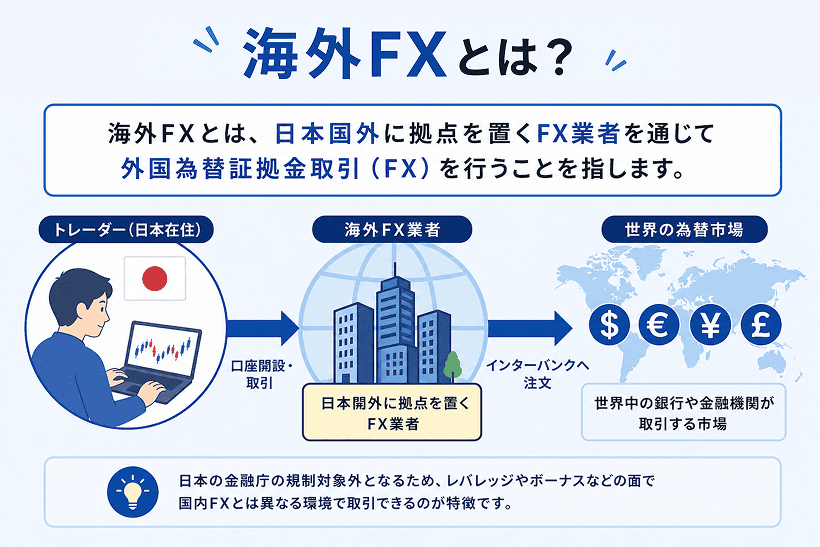

海外FXとは?

海外FXとは、日本国外に拠点を置くFX業者を通じて外国為替証拠金取引(FX)を行うことを指します。

具体的には、キプロス、セーシェル、バヌアツ、イギリスなど海外の金融ライセンスを取得した業者が提供するサービスを、日本から利用する形式です。

ここで押さえておきたいのが、海外FX業者の法的な位置づけです。

海外FX業者の多くは、日本の金融庁に「金融商品取引業者」として登録していません。金融庁は無登録で日本居住者に対して金融商品取引業を行う業者について、公式サイトで警告を発しています。(※参照:金融庁「無登録で金融商品取引業を行う者の名称等について(HTML版)」)

ただし、重要なのは「業者側の無登録」と「ユーザー利用」は別の問題だという点です。

-

業者側:日本の金融庁に無登録のまま、日本居住者に対してサービスを提供・勧誘する行為は、金融商品取引法に抵触する可能性がある

-

ユーザー側:日本居住者が海外FX業者を自らの意思で利用すること自体は現行法上、違法とは定められていない

つまり、海外FXは「違法ではないが、金融庁の監督下にない」という状態。これは裏を返せば、国内FXのような法的保護(信託保全の義務化、レバレッジ規制など)が適用されないことを意味します。

海外FXの利用を検討する際は、金融庁の警告リストを事前に確認し、利用しようとしている業者が掲載されていないかチェックすることをおすすめします。

海外FXと国内FXの違いを詳しく比較

海外FXと国内FXにはレバレッジや税金、入出金方法などさまざまな面で違いがあります。ここでは、まず全体像を比較表で把握した上で、主要項目について順番に解説していきます。

【一目でわかる】海外FXと国内FXの比較表

以下の表で、海外FXと国内FXの主な違いを一覧で確認できます。

| 比較項目 | 海外FX | 国内FX |

|---|---|---|

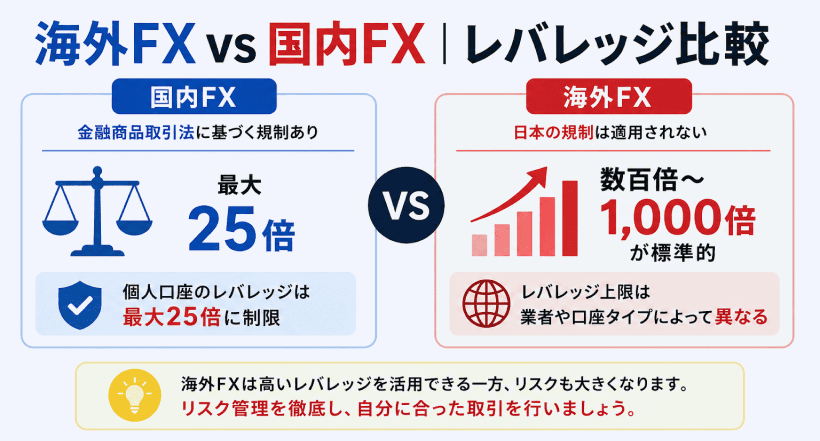

| レバレッジ | 数百倍〜無制限 | 最大25倍(法律で規制) |

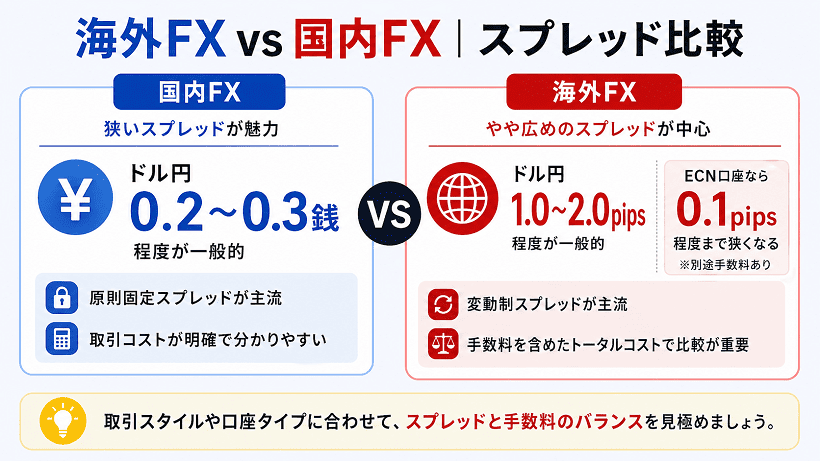

| スプレッド | やや広め(変動制が多い) | 狭め(原則固定が多い) |

| 追証・ゼロカット | 追証なし(ゼロカットあり) | 追証あり(ゼロカットなし) |

| 約定力 | 高い傾向(NDD方式が多い) | 業者により異なる |

| ボーナス | 口座開設・入金ボーナスが豊富 | 限定的もしくはない |

| 取引ツール | MT4/MT5が主流 | 独自ツールが多い |

| 税制 | 雑所得・総合課税(最大55%) | 申告分離課税・一律20.315% |

| ライセンス | 海外の金融ライセンス(金融庁未登録) | 金融庁登録・監督下 |

| 入出金方法 | 銀行送金・クレカ・仮想通貨など | 国内銀行振込が中心 |

| 注文方式 | NDD方式(STP/ECN)が多い | DD方式が多い |

| 追加口座・複数口座 | 複数口座の開設が容易 | 1人1口座が基本 |

| サポート体制 | 日本語対応にばらつきあり | 日本語サポートが充実 |

※DD方式:業者が顧客の注文の相手方となる取引形態

※NDD方式:市場に直接注文を流す取引形態

比較表を見ると、全体的な傾向として海外FXは「自由度の高さ」、国内FXは「安心感」に強みがあることがわかります。

海外FXは高レバレッジや豊富なボーナス、複数口座の運用などトレーダーの選択肢が広い反面、金融庁の監督外であるため法的保護は限定的です。一方、国内FXは金融庁の規制のもとで信託保全や税制面の優遇がある代わりに、レバレッジやボーナスには制限があります。

【詳しく比較】海外FXと国内FXのレバレッジの違い

国内FXでは金融商品取引法に基づく規制により、個人口座のレバレッジは最大25倍に制限されています。この規制は2011年に導入されたもので、過度なリスクから投資家を保護することを目的としたものです。(※参照:金融庁「事務局説明資料」)

一方、海外FXでは日本の規制は適用されません。そのため、数百倍や1,000倍といったレバレッジが標準的です。なお、レバレッジ上限は各海外FX業者や提供する口座タイプによっても異なります。

海外FXのレバレッジであれば、少額でも大きなポジションを持つことができます。例えば、同じ10万円の証拠金でも25倍なら250万円分、500倍なら5,000万円分の取引が可能です。

しかし、レバレッジを高めるほど、わずかな価格変動で大きな損益が発生します。500倍のレバレッジで取引した場合、0.2%の価格変動で証拠金が全額なくなる計算です。

なお、実際の取引では「最大レバレッジ」ではなく「実効レバレッジ」を意識することが重要です。

実効レバレッジとは、「保有しているポジションの総額 ÷

自己資金」で計算される指標で、実際にどれだけのリスクを取っているかを示します。たとえば、証拠金10万円で100万円分のポジションを保有している場合、実効レバレッジは10倍となります。

最大レバレッジが高い環境でも、実効レバレッジを抑えることでリスク管理は可能です。過度にレバレッジをかけるのではなく、自身の資金に対して適切な水準で運用することが重要です。

【詳しく比較】海外FXと国内FXのスプレッドの違い

国内FXではドル円で0.2〜0.3銭程度の狭いスプレッドを提示している業者が多く見られます。

「原則固定」の方式を採用している業者が主流で、相場が安定している時間帯であればスプレッドが一定に保たれます。取引コストが明確で計算しやすい点は、国内FXの大きな特徴です。

一方、海外FXのスプレッドは、国内FXと比較するとやや広めの傾向があります。ドル円で1.0〜2.0pips程度が一般的ですが、ECN口座と呼ばれる口座タイプでは0.1pips程度まで狭くなるケースもあります。

ただし、ECN口座では別途取引手数料がかかるため、トータルコストで比較することが重要です。なお、海外FXでは変動制スプレッドが多く、相場の急変時には大きく広がることがあります。

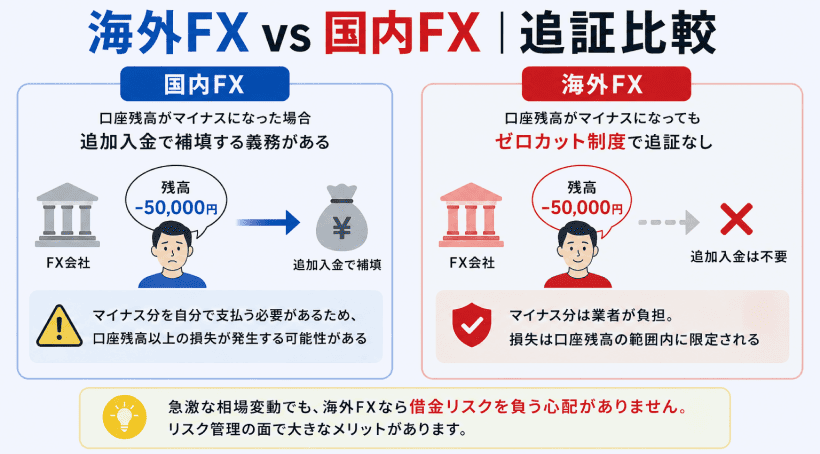

【詳しく比較】海外FXと国内FXの追証の違い

国内FXでは口座残高がマイナスになった場合、そのマイナス分を追加入金で補填する義務があります。これが追証です。 たとえば、10万円の証拠金で取引していて、相場の急変により口座残高が-20万円になった場合、この20万円を業者に支払わなければなりません。

通常はロスカット(強制決済)が発動して大きな損失を防ぎますが、週明けの窓開けや経済指標発表時など、価格が一瞬で大きく動く場面ではロスカットが間に合わないケースもあります。

一方、海外FXの多くの業者では、ゼロカット制度を採用。口座残高がマイナスになっても、そのマイナス分を業者が負担し、顧客の損失を口座残高の範囲内に限定することができます。

ただし、ゼロカットはあくまで「損失の上限が入金額に限定される」仕組みであり、資金を失うリスクそのものが軽減されるわけではない点を理解しておいてください。

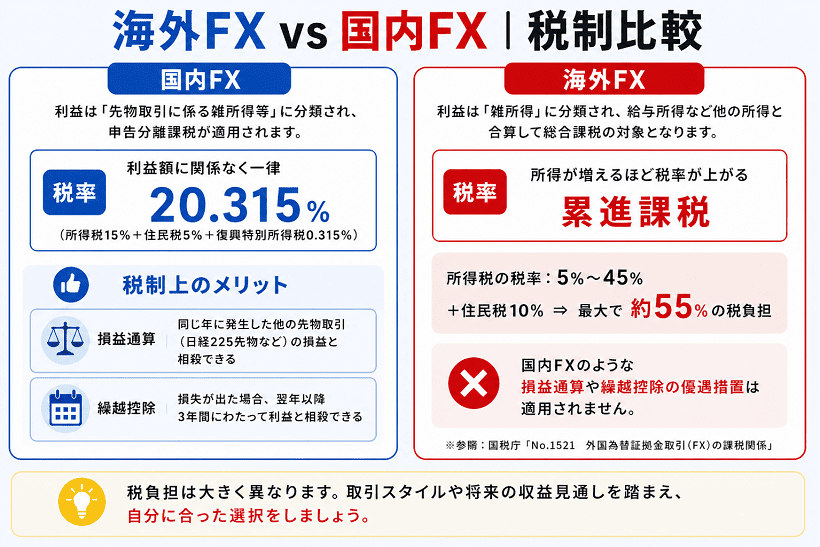

【詳しく比較】海外FXと国内FXの税制の違い

国内FXの利益は「先物取引に係る雑所得等」に分類され、申告分離課税が適用されます。税率は利益額に関係なく一律20.315%(所得税15%+住民税5%+復興特別所得税0.315%)です。

また、国内FXには以下のような税制上のメリットがあります。

-

損益通算:同じ年に発生した他の先物取引(日経225先物など)の損益と相殺できる

-

繰越控除:損失が出た場合、翌年以降3年間にわたって利益と相殺できる

一方、海外FXの利益は「雑所得」に分類され、給与所得など他の所得と合算して総合課税の対象となります。総合課税は所得が増えるほど税率が上がる「累進課税」が適用される仕組みです。(※参照:国税庁「No.1521 外国為替証拠金取引(FX)の課税関係」)

所得税の税率は5%〜45%で、住民税10%を加えると最大で約55%の税負担となる可能性があります。なお、国内FXのような損益通算や繰越控除の優遇措置は適用されません。

以下は、FXの利益のみを前提とした簡易的な税額試算です。

| 年間利益 | 国内FX(一律 20.315%) | 海外FX(総合課税の目安) |

|---|---|---|

| 100万円 | 約20万円 | 約15〜20万円 (税率15〜20%程度) |

| 500万円 | 約102万円 | 約110〜130万円 (税率30%程度) |

| 1,000万円 | 約203万円 | 約280〜330万円 (税率40%程度) |

利益が少額のうちは海外FXの方が税負担が軽くなるケースもありますが、利益が大きくなるにつれて国内FXの方が有利になります。 一般的には、年間利益が300万円〜400万円前後から国内FXの税制メリットが意識され始めますが、実際には給与所得や各種控除の有無によって税率は変動します。一律の基準で判断するのではなく、自身の収入状況を踏まえてシミュレーションすることが重要です。

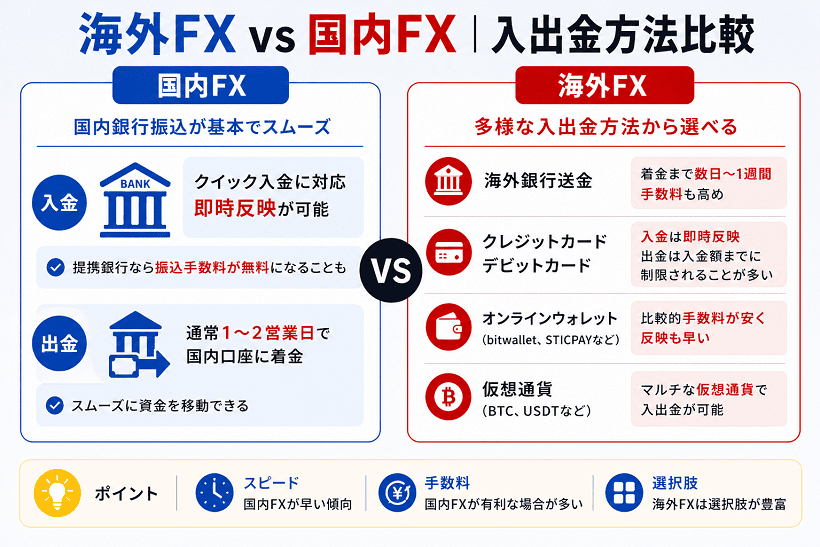

【詳しく比較】海外FXと国内FXの入出金方法の違い

国内FXでは、入出金ともに国内銀行振込が基本です。

多くの業者がクイック入金(即時反映)に対応しており、提携銀行からの振込手数料が無料になるケースも多いです。出金も通常1〜2営業日で国内銀行口座に着金するため、スムーズに資金を動かせます。

一方、海外FXでは入出金方法が多様化しています。主な方法は以下のとおりです。

-

海外銀行送金:着金まで数日〜1週間程度かかり、手数料も高め

-

クレジットカード/デビットカード:入金は即時反映、出金は入金額までに制限されることが多い

-

オンラインウォレット(bitwallet、STICPAYなど):比較的手数料が安く、反映も早い

-

仮想通貨:ビットコインやUSDTなどマルチな仮想通貨で入出金できる業者もある

選択肢が豊富な反面、方法によって手数料や反映時間が異なるため、事前の確認が必須です。

また、海外FXで注意しておきたいのが、2025年に成立した改正資金決済法による入出金への懸念です。国内ではマネーロンダリング対策が強化されており、銀行による取引モニタリングが厳格化しつつあります。(※参照:金融庁「国会提出法案等」)

こうした背景から、海外FX関連と判断される送金や着金に対して、銀行口座凍結・制限などの慎重な対応が取られるケースが報告されています。 すべての銀行・取引で起こるわけではありませんが、リスクとして認識しておくべきです。

海外FXに関連する銀行口座凍結リスクについては、以下記事を参照してください。

海外FXのメリットとデメリット

ここまで海外FXと国内FXの違いを項目別に比較してきました。ここでは、海外FXのメリットとデメリットについて解説します。

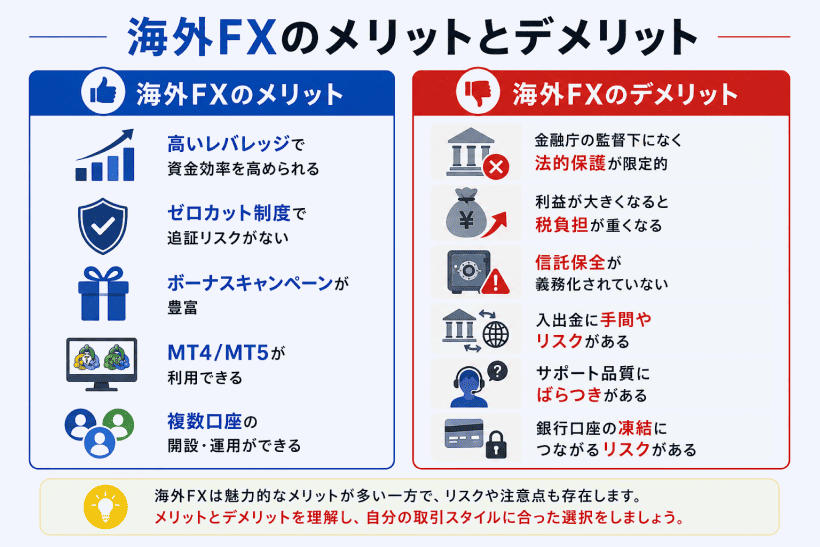

海外FXのメリット

-

高いレバレッジで資金効率を高められる

-

ゼロカット制度で追証リスクがない

-

ボーナスキャンペーンが豊富

-

MT4/MT5が利用できる

-

複数口座の開設・運用ができる

海外FXの最大の魅力は、やはり国内以上に高いレバレッジをかけられる点です。加えて、ゼロカット制度により、損失が入金額の範囲に限定される点も明確に差別化された強みと言えます。

また、ボーナスが充実しているため、自己資金を抑えて取引を進めることも可能。MT4/MT5対応が標準的であることから、EAを使った自動売買に気軽に挑戦しやすい点もメリットとなっています。

海外FXのデメリット

-

金融庁の監督下になく法的保護が限定的

-

利益が大きくなると税負担が重くなる

-

信託保全が義務化されていない

-

入出金に手間やリスクがある

-

サポート品質にばらつきがある

-

銀行口座の凍結につながるリスクがある

一方、海外FX業者は金融庁に登録していないため、トラブル時に日本の法律による保護を受けられない点は大きなデメリット。信託保全が義務化されていないため、業者が破綻した場合に資金が返還されないリスクも考えられます。

また、2026年6月施行の改正資金決済法により、一部の国内銀行では海外FX関連の送金に厳しい対応を取るケースが増えており、入出金の選択肢が狭まりつつあります。銀行口座の凍結リスクも報告されているため、複数の入出金手段を確保しておくことが重要です。

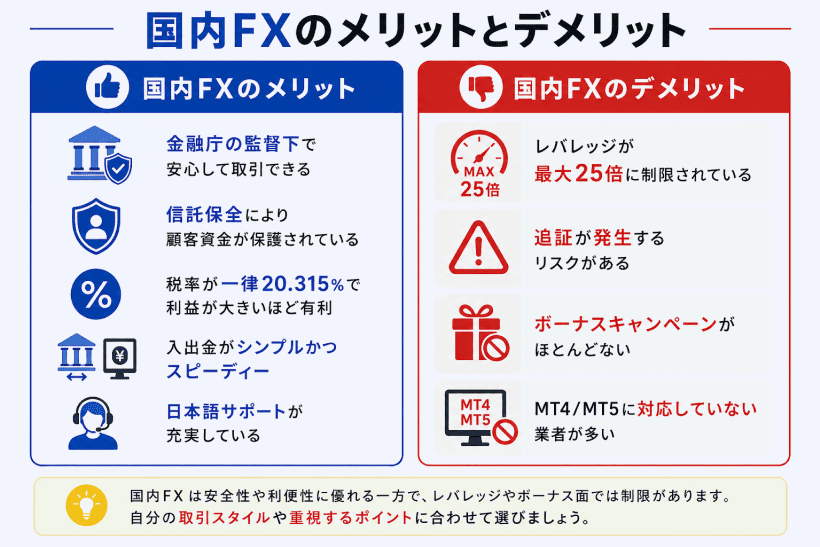

国内FXのメリットとデメリット

続いて、国内FXのメリットとデメリットを整理します。海外FXと比較しながら、自分に合った選択を考える際の参考にしてください。

国内FXのメリット

-

金融庁の監督下で安心して取引できる

-

信託保全により顧客資金が保護されている

-

税率が一律20.315%で利益が大きいほど有利

-

入出金がシンプルかつスピーディー

-

日本語サポートが充実している

国内FX業者は金融庁に登録・監督されており、厳格な規制のもとで運営されています。顧客資金は信託保全により業者の資産と分別管理されているため、万が一業者が破綻しても資金は保護される点は海外FXと比較しても大きなメリットです。

また、税制面では利益額に関係なく一律20.315%の申告分離課税が適用されるため、大きな利益を出した場合に有利。入出金も国内銀行振込で完結し、サポートも日本語で安心して利用できる点が魅力です。

国内FXのデメリット

-

レバレッジが最大25倍に制限されている

-

追証が発生するリスクがある

-

ボーナスキャンペーンがほとんどない

-

MT4/MT5に対応していない業者が多い

国内FXの最大のデメリットは、レバレッジが最大25倍に規制されている点です。海外FXと比べると資金効率が圧倒的に低いため、同じ利益を得るためにはより多くの証拠金が必要になります。

また、ゼロカット制度がないため、相場の急変時には追証が発生する可能性も。ボーナスがほぼ提供されておらず、MT4/MT5に対応していない業者が多いため、海外FXと比較すると取引に不自由さを感じることも少なくありません。

海外FXと国内FXはどっち?タイプ別のおすすめ

ここまで海外FXと国内FXの違い、それぞれのメリット・デメリットを解説してきました。

では、実際にどちらを選べばよいのでしょうか。結論から言えばどちらかに絞るのではなく、「自分のトレードスタイルやリスク許容度に合った方を選ぶこと」が大切です。

ここでは、タイプ別に海外FX・国内FXに向いている人について解説します。

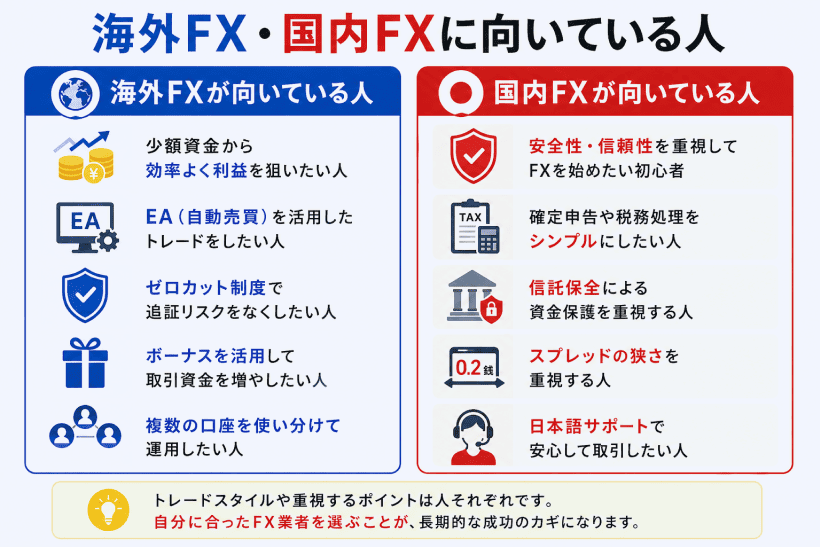

海外FXが向いている人

-

少額資金から効率よく利益を狙いたい人

-

EA(自動売買)を活用したトレードをしたい人

-

ゼロカット制度で追証リスクをなくしたい人

-

ボーナスを活用して取引資金を増やしたい人

-

複数の口座を使い分けて運用したい人

海外FXは、高いレバレッジを活かして少額資金から効率的にトレードしたい方に向いています。「まずは10万円以下の資金で始めたい」「大きな利益よりもまず経験を積みたい」という方には、ボーナスやゼロカット制度のある海外FXは有力な選択肢のひとつです。

また、MT4/MT5が標準で使えるため、EAを使った自動売買に取り組みたい方にも適しています。複数の口座を開設して「裁量トレード用」「EA用」「検証用」と使い分けるなど、柔軟な運用ができる点も魅力です。

国内FXが向いている人

-

安全性・信頼性を重視してFXを始めたい初心者

-

確定申告や税務処理をシンプルにしたい人

-

信託保全による資金保護を重視する人

-

スプレッドの狭さを重視する人

-

日本語サポートで安心して取引したい人

国内FXは金融庁の監督下で運営されているため、法的な保護や信託保全による資金の安全性を重視する方に向いています。特にFXが初めての方にとっては、トラブル時に日本語で相談でき、日本の法律で保護される環境は安心材料になるでしょう。

また、会社員の方など確定申告に手間をかけたくない方にも国内FXは適しています。申告分離課税で税率が一律のため計算がシンプルで、損失の繰越控除も可能。年間の利益が大きくなりそうな場合も、税負担を抑えられる点は大きなメリットです。

取引面では、スプレッドの狭さを活かしたスキャルピングやデイトレードを中心に行いたい方にも国内FXが向いています。原則固定スプレッドを提供する業者が多く、取引コストを計算しやすい環境と言えます。

海外FX・国内FXについてよくあるFAQ

最後に、海外FXと国内FXについてよく寄せられる質問にお答えします。

日本居住者が海外FX業者を利用すること自体は現行法上、違法とはされていません。

ただし、海外FX業者の多くは日本の金融庁に登録しておらず、金融庁の監督下にはありません。国内FXのような法的保護を受けられない点を理解しておく必要があります。

海外FXの利益は雑所得として総合課税の対象となり、他の所得と合算して税率が決まります。

所得税は5%〜45%の累進課税で、住民税10%を加えると最大約55%の税負担となる可能性があります。一方、国内FXは申告分離課税で一律20.315%です。

利益が年間330万円を超えるあたりから、国内FXの方が税制面で有利になる傾向があります。

海外FX業者は日本の金融庁に登録していないため、国内の紛争解決機関(金融ADRなど)は利用できません。

ただし、金融庁では「金融サービス利用者相談室」を設置しており、海外FXに関する相談も受け付けています。トラブルが発生した場合や不安がある場合は、まずこちらに相談してみてください。

2026年に施行された改正資金決済法の影響により、海外FXをめぐる入出金環境には変化が生じています。

マネーロンダリング対策の強化に伴い、一部の国内銀行では海外FX関連の送金や着金に対して厳しい対応を取るケースが報告されています。オンラインウォレットや仮想通貨など、複数の入出金手段を確保しておくと安心です。

両方を使い分けることは可能です。

たとえば「少額資金で高レバレッジを活かした取引は海外FX」「安定運用や税制面を重視した取引は国内FX」といった使い分けをしているトレーダーもいます。それぞれの特徴を理解した上で、目的やリスク許容度に応じて併用するのもひとつの選択肢です。

まとめ|海外FXと国内FXは目的別に選ぼう

この記事では、海外FXと国内FXの違いをさまざまな角度から比較してきました。最後に、要点を振り返ります。

-

海外FXは高レバレッジ・ゼロカットなどが魅力だが、金融庁の監督外であり法的保護は限定的

-

国内FXは信託保全・税制優遇・サポート体制が強みだが、レバレッジは最大25倍に制限される

-

税制面では、利益が大きくなるほど国内FXの申告分離課税(一律20.315%)の方が有利になる

-

2026年施行の改正資金決済法により、海外FXの入出金環境は変化しつつある点に注意が必要

-

海外・国内という枠組みではなく、自分の目的・スタイル・リスク許容度に合った選択が重要

まずは自分のトレードスタイルとリスク許容度を整理してみてください。少額・高レバレッジで経験を積みたいなら海外FX、安定運用や税務面を優先するなら国内FXが合っています。

どちらが正解かは、あなたの目的次第です。海外FX・国内FXそれぞれの強みを理解した上で、自分に合った形でFX業者を活用していきましょう。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。

-

海外FXは初心者でも始められる?始め方から取引までの流れをわかりやすく解説

4/22/2026

海外FXは初心者でも始められる?始め方から取引までの流れをわかりやすく解説

4/22/2026

-

FXで日本人はカモにされる真実を公開!狙われる理由と対策

1/28/2026

FXで日本人はカモにされる真実を公開!狙われる理由と対策

1/28/2026

-

【FX初心者向け】移動平均線の基本から活用までわかりやすく解説

1/27/2026

【FX初心者向け】移動平均線の基本から活用までわかりやすく解説

1/27/2026

-

FXは資金管理だけで勝てる?勝率を高める7つの実践方法

1/21/2026

FXは資金管理だけで勝てる?勝率を高める7つの実践方法

1/21/2026

-

FXのレンジ相場とは?基本から利益を狙う手法まで解説

1/14/2026

FXのレンジ相場とは?基本から利益を狙う手法まで解説

1/14/2026

-

【初心者必見】FXドローダウンとは?計算方法からリスク管理まで徹底解説

1/13/2026

【初心者必見】FXドローダウンとは?計算方法からリスク管理まで徹底解説

1/13/2026