海外FXの法人化は本当に得か?税金・業者比較・開設方法まで完全解説【2026年版】

2026-05-14

2026-05-14

海外FXで安定した利益を出せるようになってくると、やがて多くのトレーダーが壁にぶつかります。それが「税金」と「社会保険」の問題です。

個人で海外FXをしている場合、その利益は「雑所得」として総合課税の対象になります。所得が増えれば増えるほど税率が上がる累進課税が適用されるため、利益が大きくなるほど手元に残るお金が目減りしていく感覚を覚える方も多いでしょう。そこで選択肢として浮かび上がるのが、FXの海外口座を法人名義で運用する「海外FX法人化(法人口座の開設)」です。

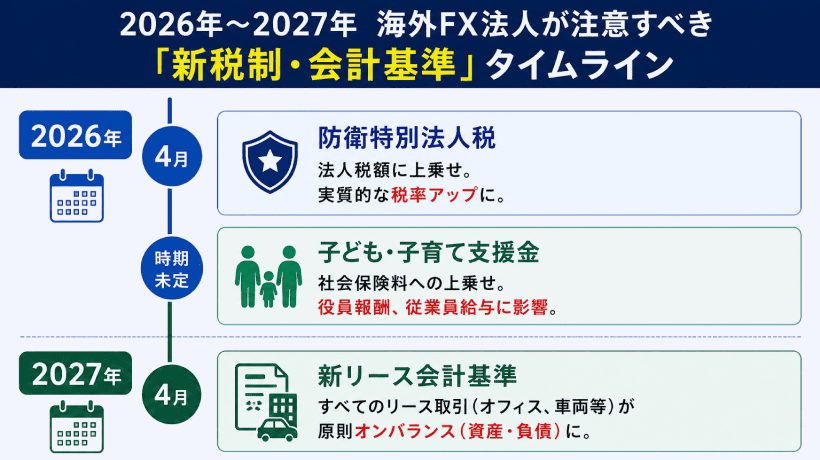

ただし、法人化は「節税できる魔法の手段」ではありません。税率の軽減や経費計上の幅が広がるメリットがある一方で、2026年度から本格化する「子ども・子育て支援金」を含む社会保険料の負担増、決算期末の含み益にまで課税される「期末時価評価課税」、さらには2026年4月から導入される「防衛特別法人税」といった、見落としがちなコストも存在します。

この記事では、税法・社会保険制度・最新の金融機関規定に基づいて、海外FXの法人化について徹底的に解説します。「自分は本当に法人化すべきか?」を冷静に判断するための情報を、できる限り分かりやすくお伝えします。

-

海外FXの法人口座を開設・法人化すべきかどうかの具体的な判断基準

-

法人税制に基づいた法人化のメリット・デメリットと、期末時価評価課税の仕組み

-

2026年度から始まる「子ども・子育て支援金」を含む社会保険料の負担増の全体像

-

法人設立費用・防衛特別法人税など、維持コストを考慮した法人化の最適なタイミング

-

海外FX業者5社(Vantage Trading、BigBossなど)の法人口座おすすめ比較

-

法人口座の開設手順と、銀行を通じた海外送金時の必要書類・注意点

海外FXを法人化すべき?まず知っておきたい結論と判断基準

そもそも海外FXの法人口座とは?個人口座との違いから理解する

海外FXの法人口座とは、個人ではなく株式会社や合同会社などの法人名義で開設するFX取引口座のことです。「海外FX=個人口座」というイメージを持っている方も多いかもしれませんが、口座の名義を「個人」から「会社」に変えることで、税制上の扱いが大きく変わります。

法人化することで、FX取引で得た利益は個人の雑所得ではなく法人の所得として扱われます。これにより適用される税率の体系が変わり、条件によっては個人よりも税負担を軽減できる場合があります。

法人化すれば必ず得をするわけではない:冷静に判断するための前提

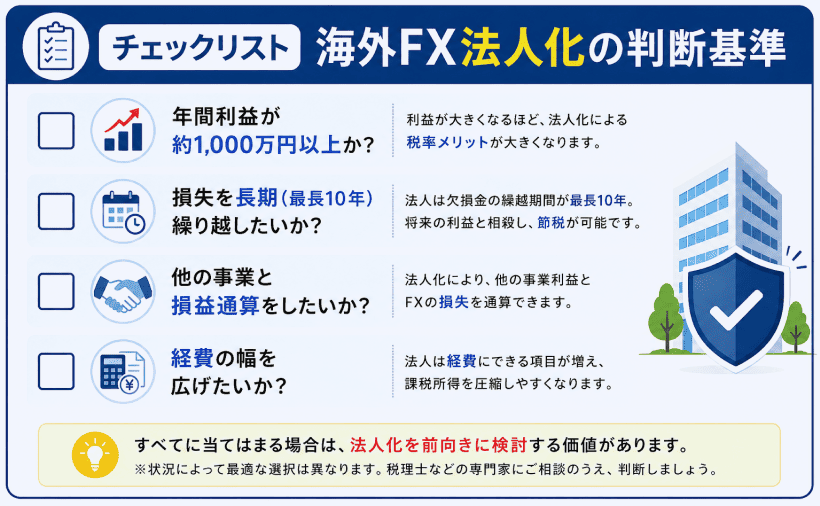

法人化すべきかどうかの結論を先にお伝えすると、「安定して一定以上の利益を出し続けており、法人特有の維持費や社会保険料などのコストを払ってでも、税制上のメリットが上回ると判断できる場合」にのみ検討すべきです。

法人の設立には初期費用がかかり、設立後も税理士への報酬・法人住民税の均等割などのランニングコストが毎年発生します。「利益が出てきたから法人化しよう」と勢いで決断してしまうと、結果的にコストの方が上回ってしまうケースも少なくありません。

以下のチェックリストを参考に、自身の状況に当てはめて慎重に判断してください。

法人化すべき人・まだ早い人を分ける4つの判断基準

| チェック項目 | 判断の目安 | |

|---|---|---|

| 年間利益 | 800万円〜1,000万円以上が安定して見込めるか | |

| ポジション保有状況 | 決算期末にポジションを持ち越す運用か(期末時価評価課税の影響を受ける可能性) | |

| 経費・損失 | 経費計上できる項目が多いか/損失を繰り越して活用したいか | |

| 所得状況 | 本業収入も含め、すでに高い税率帯(個人の累進課税)に入っているか |

これらの条件を満たし、「個人として累進課税で納税し続けるよりも法人化した方が手元に残るお金が増える」と判断できた場合に、はじめて法人口座への移行を検討することをおすすめします。

なお、法人化の最適なタイミングについては後の章で詳しく解説しますが、一般的な目安は 年間利益が800万円〜1,000万円程度に安定して達したときです。

海外FX法人化のメリット:税率・損失繰越・経費計上など4つの恩恵

税務・会計の根拠とともに、法人化で得られる主なメリットを解説します。

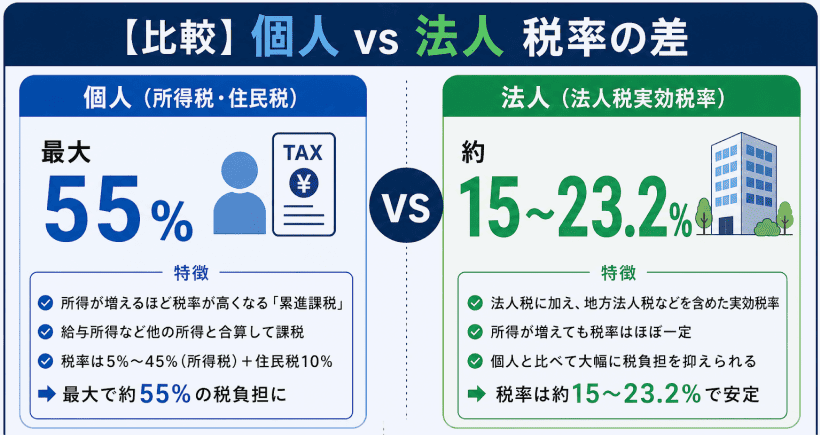

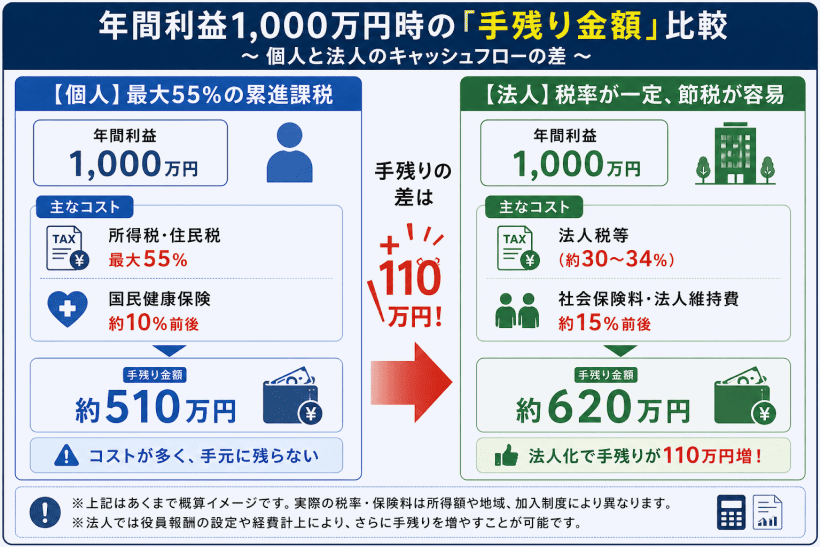

メリット① 最大55%の累進課税から、法人税率15%〜23.2%へ切り替えられる

個人の場合、海外FXの利益は雑所得(総合課税)となり、所得税と住民税を合わせると最大で約55% もの税率が課されます。稼いだ利益の半分以上が税金になってしまうイメージです。

一方、法人には法人税が適用されます。国税庁の規定によれば、資本金1億円以下の中小法人等に対する法人税の基本税率は23.2% ですが、年間800万円以下の所得部分については15%の軽減税率が適用されます(ただし、所得が年10億円を超える事業年度は一部制限あり)。

利益が大きくなるほど、累進課税の個人よりも法人税制の方が有利になる傾向があります。これが法人化を検討する最大の理由といえるでしょう。

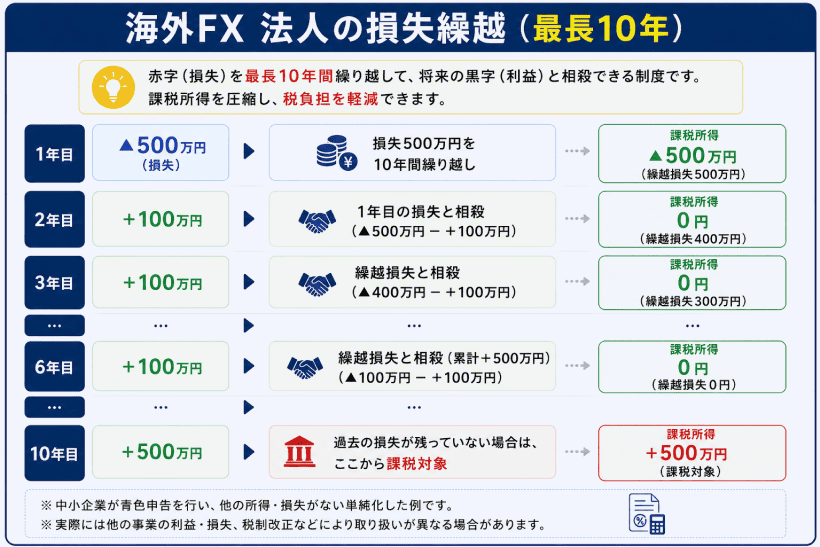

メリット② 赤字を最長10年繰り越して翌年以降の利益と相殺できる

個人で海外FXをしている場合、ある年に大きな損失を出してしまっても、その損失を翌年以降に持ち越すことはできません。毎年リセットされてしまうため、損失が出た翌年に大きな利益が出ても、過去の損失と相殺できないのです。

これに対し、法人税法第57条の規定では、青色申告を行っている法人は欠損金(赤字)を最長10年間繰り越すことができます。たとえば、1年目に500万円の損失が出て、2年目に1,000万円の利益が出た場合、差し引いた500万円分に対してのみ課税される計算になります。長期的な視点でトレードをする方にとっては、非常に大きなメリットです。

メリット③ 家賃・通信費・役員報酬など、個人より広い範囲で経費計上できる

法人化すると、事業に関連する費用を広く「損金(経費)」として計上できるようになります。個人では計上しにくかった以下のような費用が、法人の経費として認められる場合があります。

-

事務所の家賃(自宅兼事務所の場合は按分)

-

パソコン・モニターなどのトレード機材

-

通信費(インターネット代など)

-

情報収集のための書籍代・セミナー参加費

-

役員報酬(ご自身に対して支払う給与)

特に役員報酬は重要なポイントで、法人税法第34条の要件(毎月同額を支給する「定期同額給与」など)を満たせば損金算入が認められ、法人側の所得をコントロールすることができます。

メリット④ 法人口座でもボーナスやハイレバレッジが使える業者がある

海外FX業者によっては、法人口座でも個人口座と同じボーナス(入金ボーナスなど)や、最大2,000倍超のハイレバレッジを提供しているケースがあります。詳しくは後述の「おすすめ比較」の章でご紹介します。

海外FX法人化のデメリットと注意点:見落としがちな4つのリスク

節税効果に注目しがちな法人化ですが、見落とせないデメリットが複数あります。

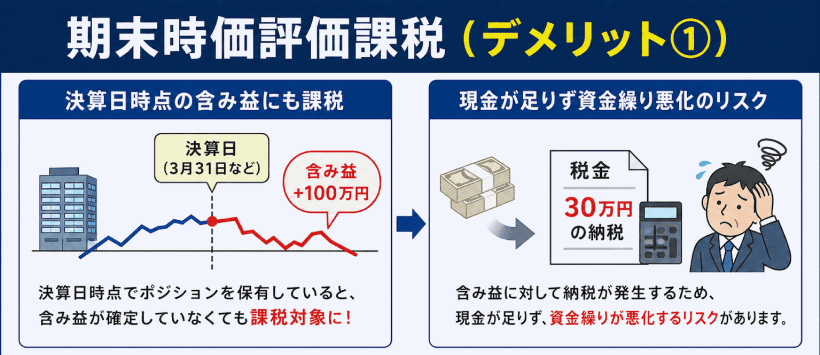

デメリット① 決済していない含み益にも課税される「期末時価評価課税」の罠

法人化で最も注意が必要な落とし穴が、この「期末時価評価課税」です。

法人税法第61条の5の規定により、法人が行うデリバティブ取引(FX取引もこれに該当)において、事業年度の終わり(決算日)に未決済のポジションがある場合、その時点での時価で決済したとみなして損益を計算し、課税されます。

つまり「まだ決済していないのに、含み益があれば税金を払わなければならない」ということです。

たとえば、決算期末に100万円の含み益が乗った未決済ポジションを保有していた場合、実際には利益を受け取っていなくても、その100万円分に対して法人税が課税されます。税金を払うための現金が手元にないという事態(いわゆる「黒字倒産」のリスク)を避けるために、決算期末前のポジション管理には細心の注意が必要です。

長期でポジションを保有するスイングトレードや、含み益が大きく乗ったポジションを保有するスタイルの方は、特にこのリスクを重く認識しておいてください。

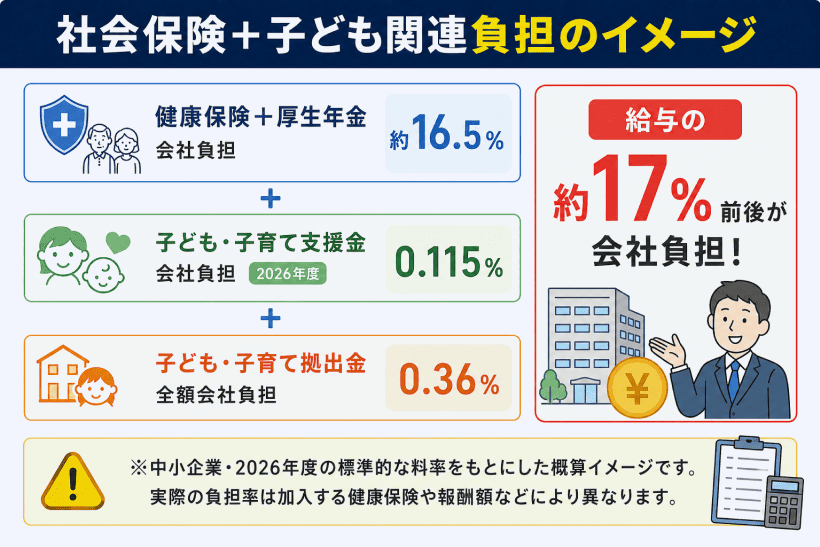

デメリット② 給与の約16.5%が会社負担に:社会保険料と2026年からの新たな追加コスト

法人を設立して役員や従業員に報酬を支払う場合、健康保険と厚生年金保険への加入が義務付けられます。

MIKATAグループの資料によれば、給与を支払う際に給与の約16.5%が会社側の「法定コスト(法人負担分)」として発生します。たとえば月30万円の役員報酬を設定した場合、約5万円の社会保険料が会社側の負担として上乗せされるイメージです。

さらに、 2026年4月からは「子ども・子育て支援金」の徴収も始まります。 令和8年度(2026年度)の料率は0.23%(労使折半で会社負担は0.115%)で、これに加えて全額会社負担の「子ども・子育て拠出金」(0.36%)も徴収されます。

節税目的で多額の役員報酬を設定すると、社会保険料の会社負担もそれに比例して重くなります。「税金が減った分を社会保険料で持っていかれた」とならないよう、総合的なコスト試算が不可欠です。

デメリット③ 設立・維持にお金がかかり、赤字でも年7万円以上の税金が発生する

法人の設立には実費がかかります。株式会社の場合の主な費用は以下の通りです。

-

定款認証手数料:発起人が3人以下の自然人で資本金100万円未満などの要件を満たせば1万5,000円(通常は資本金に応じて3〜5万円)

-

登録免許税:株式会社は15万円〜、合同会社は6万円〜

-

収入印紙代:紙の定款の場合は4万円(freeeなどの電子定款サービスを利用すれば不要)

設立後も毎年のランニングコストが発生します。全国相場調査によれば、税理士への月額顧問料は約3.7万円、決算料は約18万円程度が目安です。ただし、最新の費用感は地域や事務所規模によって変動するため、実際に見積もりを取ることをおすすめします。

さらに、 法人は赤字(事業年度が損失)であっても、法人住民税の「均等割」(最低でも年間約7万円)を必ず納付しなければなりません。 利益が出なくてもコストだけが発生するリスクがあることを、しっかり認識しておきましょう。

デメリット④ 会社のお金は自由に引き出せない:役員報酬の手続きと制約

個人の口座では自分のお金を自由に動かせますが、法人の資金は「会社のもの」です。社長個人が自由に引き出すことはできません。

会社のお金を個人の手元に移すには、「役員報酬」として定期的に支給する手続きが必要です。しかも役員報酬は、事業年度開始から一定期間内に金額を決定し、原則として毎月同額を支給しなければ損金(経費)として認められません(定期同額給与の原則)。途中で金額を変更したいと思っても、原則として事業年度の途中では変更できないため、資金計画を丁寧に立てる必要があります。

海外FX法人化の最適なタイミング:年間利益いくらから検討すべきか

年間利益800万円が一つの目安とされる理由

法人化を検討すべきタイミングの一般的な目安は、年間利益が800万円を超えたときとされています。

理由は、中小法人の法人税率の構造にあります。年間800万円以下の所得に対しては15%の軽減税率が適用されますが、800万円を超えた部分には23.2%の基本税率が適用されます。この境界線で、個人の累進課税(最大約55%)と法人税制の税負担が逆転しやすくなるのです。

実際の損益分岐点は1,000万円前後:維持コスト・社会保険料・新税制も加えて試算する

ただし、「利益が800万円を超えたから、すぐに法人化しよう」と決断するのは早計です。実際の損益分岐点を考える際には、以下のコストも必ず考慮する必要があります。

-

1.

法人維持コストの圧迫

税理士への顧問料・決算料(年間数十万円)、赤字でも発生する法人住民税均等割などを差し引くと、手取りが想定より少なくなります。 -

2.

社会保険料負担の考慮

給与の約16.5%にのぼる社会保険料(2026年度からは子ども・子育て支援金も追加)の会社負担分を計算に入れる必要があります。 -

3.

防衛特別法人税(2026年4月〜)の影響

令和7年度税制改正大綱により、令和8年(2026年)4月1日以後に開始する事業年度から「防衛特別法人税」が創設されます。これは、基準法人税額から年500万円の基礎控除額を差し引いた課税標準に対し、税率4%が課されるものです。利益が大きくなるほどこの税の影響を受けるため、試算に含めることが必須です。

これらの要因を総合的に考慮すると、専業トレーダーにとって法人化を本格的に検討すべき現実的な目安は、 「海外FXによる年間利益が800万円〜1,000万円程度」に安定して達したタイミングとなります。

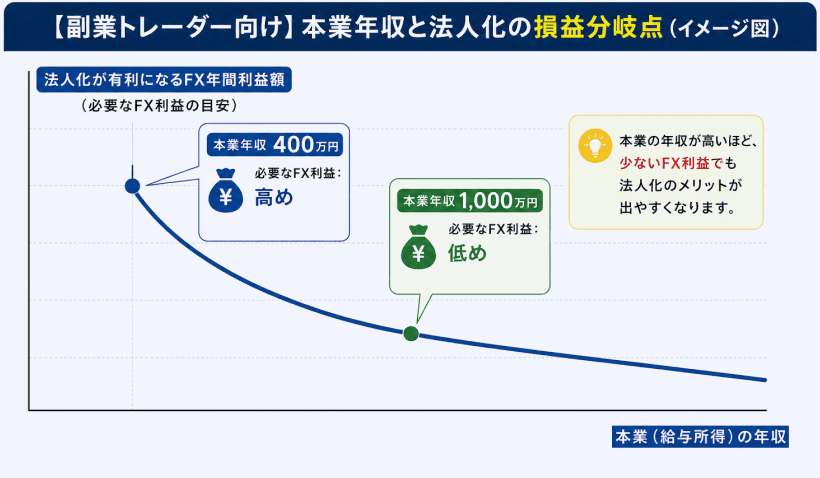

副業トレーダーは700万円以下でも法人化が有利になるケースがある

ただし、副業でFXをしている方は判断基準が異なります。本業の給与収入がすでに高く、個人の総合課税で高い税率帯(たとえば所得税率33%や40%)が適用されている場合は、 FXの利益が700万円以下であっても、法人化による節税効果(法人税率15%の適用など)が維持コストを上回るケースがあります。

自分がどちらのケースに当てはまるかは、税理士などの専門家に相談した上で判断することを強くおすすめします。

海外FX法人口座にかかる税金を徹底解説

法人口座でFX取引を行う上では、個人口座とは異なる税制や会計処理のルールを必ず把握しておく必要があります。ここでは、期末時価評価課税や防衛特別法人税など、海外FX法人口座にかかる税金のポイントをまとめます。

含み益でも課税対象になる?期末時価評価課税(みなし決済損益)の仕組み

法人税法第61条の5の規定により、法人が行うデリバティブ取引のうち、 事業年度終了時点で未決済のポジションがあれば、その期末時点の時価で決済したとみなして損益を計算しなければなりません。国税庁の法人税基本通達(2-3-35等)によれば、海外FXの未決済ポジションによる含み益は、利益を確定していなくても決算期末に法人税の課税対象となります。

「今は含み益だから税金は関係ない」という考えは、法人では通用しません。決算期前のポジション整理か、十分な納税資金の確保が必要です。

個人(雑所得)vs 法人:税率・損失繰越・経費計上を一覧比較

以下に、個人(雑所得・総合課税)と法人の主な税率を比較します。

| 項目 | 個人(雑所得) | 法人(中小法人等) |

|---|---|---|

| 適用税率 | 累進課税(5%〜45%)+ 住民税10% | 法人税15%(800万円以下)または23.2% |

| 損失繰越 | 不可 | 最長10年 |

| 経費計上 | 限定的 | 幅広く認められる |

| 決算期末の含み益への課税 | なし | あり(期末時価評価課税) |

| 赤字時の税負担 | なし | 均等割(最低約7万円)あり |

法人で外貨建取引をする場合の円換算ルールと為替予約の活用

海外FX業者との取引は外国通貨建てで行われることが多いため、円換算の方法にも注意が必要です。

原則として、取引日における外国為替の売買相場(直物電信売買相場の仲値等)により換算します。ただし、あらかじめ為替予約を締結し円換算額を確定させている場合は、一定の要件を満たすことでその確定額を円換算額とすることができます(法人税法第61条の8第2項)。

また、期末に保有している外貨建資産については「期末時換算法」等で換算し直し、その差額を損益に計上します(法人税法第61条の9)。

2026年4月から導入:防衛特別法人税(税率4%・年500万円控除)の計算方法

令和7年度税制改正大綱により、 2026年4月1日以後に開始する事業年度から「防衛特別法人税」が適用されます。計算式は以下の通りです。

(基準法人税額 − 500万円)× 4%

法人口座での利益が多額になるほど、この税の影響が大きくなります。税理士と連携しながら、新税制を加味した試算を行うことが重要です。

2027年以降に影響が出るリース会計基準の変更と、法人に必要な税務調整

法人の経費計上に関連する周辺知識として、もう一つ押さえておきたい変更があります。RSM汐留パートナーズの解説によれば、2027年4月以降に開始する事業年度から「新リース会計基準」が適用される予定です。

この変更の要点は、これまで財務会計上は資産・負債に計上しない「オフバランス処理」が認められていたオペレーティング・リース(賃貸借型のリース契約)が、今後は資産・負債に計上する「オンバランス処理」に変わるというものです。たとえば事務所をリース契約で借りている場合、これまでは毎月の賃料支払いとして記録するだけでしたが、新基準では将来の賃料合計を資産・負債として貸借対照表に計上しなければなりません。

重要なのは、この変更が 財務会計(決算書の見え方)だけに影響し、税務会計(法人税の計算)は従来の賃貸借処理のままという点です。そのため会計と税務の間で差異が生じ、別途「税務調整」が必要になります。法人として事務所や機材のリース契約を締結している場合は、顧問税理士と早めに対応を相談しておくことをおすすめします。

海外FX法人口座おすすめ6社を徹底比較【2026年版】

取引環境・開設のしやすさ・ボーナスの有無など複数の観点で6社を客観的に選定しました。

レバレッジ・ボーナス・開設難易度など6社のスペックを一覧比較

| 業者名 | 最大レバレッジ | ボーナス | 取扱銘柄数 | 法人口座 開設の難易度 |

日本語サポート |

|---|---|---|---|---|---|

| RYOEX | 2,000倍 | あり | 1,000種類以上 (FX、暗号通貨CFD等含む) |

標準 (フォームから直接申込可) |

あり |

| Vantage Trading | 1,000倍 (プレミアムは2,000倍) |

あり | 1,000種類以上 | 標準 (フォームから直接申込可) |

あり |

| BigBoss | 2,222倍 | あり | 暗号通貨CFD等含む | 標準 (フォームから申込可) |

あり |

| Land Prime | 2,000倍 | なし | 67種類の通貨ペア等 | やや難 (審査に1〜2週間・厳格) |

あり |

| Axon Markets | 複数口座タイプあり | あり | 各種CFD等 | 標準 | あり |

| IronFX | 1,000倍 | あり | 各種CFD等 | 難 (個人口座経由・英訳書類が必要) |

あり |

おすすめ業者①|RYOEX:低コストで本格運用したい法人トレーダー向け

RYOEXの法人口座は、最大2,000倍のハイレバレッジと、取引コストを抑えた低スプレッド環境を両立した、実践重視のトレーダー向け口座です。プラットフォームはcTraderに特化しており、高速約定・高度なチャート分析・板情報(DOM)など、プロレベルの取引機能を標準装備しています。

法人口座でもベーシック口座や上位口座(低スプレッド・低手数料タイプ)を選択でき、戦略や資金規模に応じた柔軟な運用が可能です。また、ゼロカットシステムにより追証リスクがなく、リスク管理の観点でも安心して利用できます。

口座開設は公式サイトから「法人(Corporate)」を選択して進められ、必要書類(登記簿・代表者本人確認書類など)を提出すれば、通常1〜3営業日程度で承認されます。

取引コスト・約定環境・機能性のバランスに優れており、特に「低コストで本格的に運用したい法人トレーダー」にとって、有力な選択肢の一つといえるでしょう。

おすすめ業者②|Vantage Trading:銘柄数・ボーナス・開設しやすさを重視する法人向け

Vantage Tradingは、最大1,000倍(プレミアム口座の条件を満たせば最大2,000倍)のハイレバレッジと、1,000種類以上の豊富な取扱銘柄(FX通貨ペア、株価指数、コモディティ、仮想通貨、個別株CFDなど)を誇る業者です。

法人口座でもスタンダード口座やRAW口座を選択でき、口座開設ボーナスや入金ボーナスの対象となります。法人口座の開設は公式サイトのフォームから「法人(Corporate Account)」を選択して進められ、書類に不備がなければ通常1〜3営業日で承認されます。

開設手続きのシンプルさ、取扱銘柄の豊富さ、ボーナスの充実度を総合的に考えると、法人口座の開設先として最初に検討すべき業者の一つといえます。

おすすめ業者③|BigBoss:高レバレッジで資金効率を高めたい法人向け

BigBossは最大レバレッジ2,222倍という業界最高水準のハイレバレッジを提供している業者です。

法人口座でも個人口座と全く同じ取引条件が適用され、ゼロカットシステムの導入、最大ポジション数の制限なしといった特徴はそのままです。口座開設ボーナスや入金ボーナスプログラムも法人口座に適用されます(CRYPTOS口座はボーナス等の対象外)。

登記簿謄本や住所証明書類をオンラインで提出するだけで開設が可能で、手続きの手間も比較的少なめです。少ない資金からでも大きなポジションを取りたい法人トレーダーに適した業者です。

おすすめ業者④|Land Prime:低スプレッド・スキャルピング重視の法人向け

Land Primeは、最大2,000倍のハイレバレッジと業界最狭水準のスプレッド環境を誇る業者です。法人口座でも個人口座と全く同じ取引条件が適用されるため、法人化によって取引環境が変わることを心配する必要はありません。

この業者を特に際立たせているのが、取引スタイルへの制限のなさです。スキャルピング、自動売買(EA)、同一口座内での両建てがすべて無制限で認められており、プロ仕様の「ECN口座」では最小スプレッド0.0pips〜という極めて低コストな環境でトレードできます。数pipsを積み重ねていくスキャルピング戦略にとって、スプレッドコストの差は積み重なると大きな損益の差になります。その意味で、Land Primeの取引環境はコストにシビアなトレーダーにとって見逃せない選択肢です。

ただし、口座開設ボーナスや入金ボーナスといったキャンペーンは一切提供されていない点は念頭に置いておきましょう。また、法人口座の審査は他社と比べて厳格で、開設まで1〜2週間程度を見込む必要があります。「ボーナスよりも純粋な取引コストと自由度を優先したい」という方に、まず検討してほしい業者です。

おすすめ業者⑤|Axon Markets:ボーナスと口座タイプの柔軟性を重視する法人向け

Axon Marketsは、法人口座でも各種ボーナスプロモーションを利用できる業者です。条件を満たせば口座開設ボーナス(10,000円)や最大100%の入金ボーナスを証拠金として受け取ることができ、初期資金の少ない段階から資金効率を高められます(ボーナスはStandard口座のみ対象)。

口座タイプの選択肢が幅広いことも魅力で、「LeveragePlus」「Standard」「Prime」「Raw Spread」の4種類から自社の運用スタイルに合ったものを選べます。中でも「LeveragePlus」口座では、証拠金残高に応じた動的レバレッジにより最大2,000倍のハイレバレッジ取引が可能です。ゼロカットシステムや日本語サポートにも対応しており、万が一の際のサポート体制も整っています。

ボーナスで証拠金を上乗せしながら、ハイレバレッジで資金効率を最大化したい法人トレーダーにとって、使い勝手の高い業者といえます。

おすすめ業者⑥|IronFX:入金ボーナスを活用して取引余力を高めたい法人向け

IronFXは、最大1,000倍のレバレッジと多彩なボーナスキャンペーンを展開する老舗業者です。法人口座でも「100%シェアリングボーナス」「40%パワーボーナス」「20%アイアンボーナス」の3種類から自社の戦略に合ったものを1つ選んで利用できる点が大きな特徴で、入金額に応じて証拠金を大幅に積み増せます(ボーナス対象の口座タイプを選択する必要があります)。

一方で、法人口座の開設手順は他社と異なる点に注意が必要です。まず代表者名義で個人口座を開設した上で、日本語サポートデスクへ「法人口座を開設したい」と連絡して手続きを進める流れになります。定款や履歴事項全部証明書などの提出書類は英文(または英訳)での用意が必要で、審査完了まで2週間前後かかることも見越しておきましょう。

開設までの手間と時間は他社より多くかかりますが、豊富な入金ボーナスを最大限に活用してダイナミックな取引をしたい法人にとっては、十分に検討する価値のある業者です。

海外FX法人口座の開設方法

海外FX法人口座を開設する際は、事前に必要書類をそろえたうえで、業者の申込フォームに沿って手続きを進めるのが基本です。ここでは、準備段階から口座開設完了までの流れを5つのSTEPで解説します。

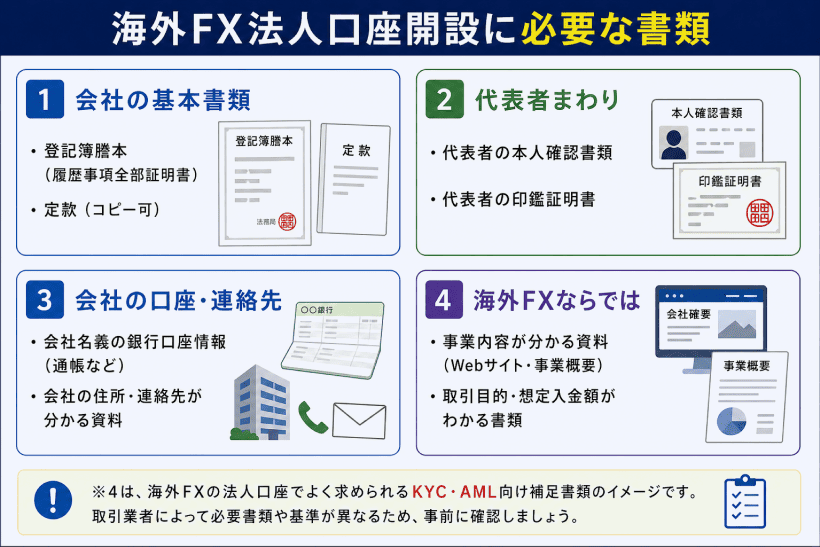

法人口座を開設するために用意する書類リスト

個人口座と異なり、会社の実在を証明する複数の公的書類が必要です。多くの海外FX業者(RYOEX、Vantage Trading、BigBossなど)で共通して求められる書類は以下の通りです。

-

1.

履歴事項全部証明書(法人の登記簿謄本):発行から3ヶ月以内または6ヶ月以内のもの

-

2.

法人の住所証明書類:発行から3ヶ月以内の公共料金請求書、クレジットカードや銀行の利用明細書など

-

3.

代表者・取締役全員の本人確認書類:パスポートや運転免許証、マイナンバーカードなど写真付きのもの

-

4.

代表者・取締役全員の現住所確認書類:発行から3ヶ月以内の公共料金請求書など

-

5.

株主名簿(Shareholders Certificate):全株主の氏名・住所・保有比率が分かるもの

-

6.

実質的支配者に関する申告書等(業者や銀行から求められる場合)

※IronFXのように定款(Certificate of Incorporation)や英文翻訳が別途求められる業者もあります。

書類は四隅が切れないよう、鮮明なカラー画像でご準備ください。文字がぼやけていたり、一部が欠けていたりすると審査が通らないことがあります。

海外FX法人口座の開設手順をSTEP形式でわかりやすく解説

一般的な法人口座の開設フローをご説明します。

STEP 1:口座開設フォームの入力

公式サイトの新規口座開設ページにアクセスし、アカウント種別で「法人(Corporate Account)」を選択します。会社名、法人住所、連絡先、代表者情報などをローマ字(英字)で正確に入力してください。

STEP 2:メールアドレスの認証

登録したメールアドレスに届く認証リンクをクリックし、アカウントを有効化します。すでに個人口座をお持ちの場合でも、法人用には別のメールアドレスで新規登録が必要です。

STEP 3:取引口座の設定

利用するプラットフォーム(MT4/MT5/cTrader)、口座タイプ(スタンダード、エッジなど)、基軸通貨(JPYやUSD)、レバレッジを設定します。

STEP 4:必要書類のアップロード

マイページから、登記簿謄本や代表者の本人確認書類・住所証明書などをアップロードします。

STEP 5:審査と開設完了

業者側で書類の審査が行われます。不備がなければ数日(RYOEXの場合は1〜3営業日程度)で審査が完了し、取引プラットフォームのログイン情報がメールで届きます。その後、法人名義の銀行口座から入金して取引を開始します。

RYOEXの法人口座開設について詳しく知りたい方は、以下の記事をご覧ください。

海外FX法人口座でよくある失敗と注意点

実際に起こりうる3つの失敗例と、その回避策を解説します。

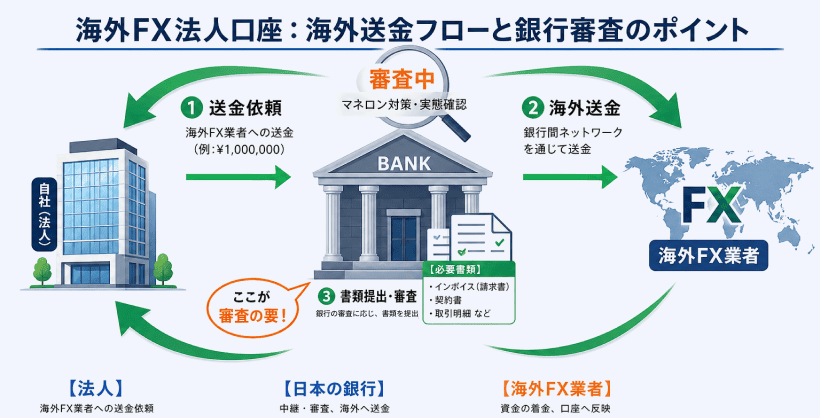

失敗例① 口座は開設できたのに銀行の審査が通らず海外送金できない

法人口座を開設できても、日本の銀行から海外FX業者の指定口座へ証拠金を送金できなければ、取引を始められません。

金融庁が推進するマネー・ローンダリングおよびテロ資金供与対策(AML/CFT)の厳格化に伴い、GMOあおぞらネット銀行などの金融機関は、法人による海外送金に対して非常に厳しい審査を実施しています。

送金申込時には送金先の入力だけでなく、「インボイス(請求書)や売買契約書など、送金目的(投資・出資金であること)が具体的に確認できる資料」の提出が必須です。さらに、法人名・住所の英字表記、取引責任者情報、実質的支配者情報の登録も求められます。

審査には1〜2週間程度かかることがあり、事業実態が不透明だったり書類に不備があったりした場合、送金が拒否されるケースも多々あります。「口座は開設できたのに、お金を送れない」という失敗を避けるため、銀行への事前確認と書類準備を怠らないようにしましょう。

失敗例② 社会保険料の計算を忘れて「節税したはずなのに手元に残らない」

「法人化すれば税率が下がる」という点ばかりに目を向け、社会保険料の会社負担分(給与の約16.5%)や、2026年度から加わる「子ども・子育て支援金(0.23%)」のコストを計算に入れずに法人を設立してしまうと、手元に残るキャッシュが想定より大幅に少なくなり、資金繰りが苦しくなります。

法人化前に必ず、役員報酬の設定額に対してどれだけの社会保険料が発生するかをシミュレーションしてください。

失敗例③ 含み益のまま決算を迎えて現金不足に陥る「黒字倒産」リスク

期末時価評価課税のルールを忘れてしまい、含み益が大きく乗った未決済ポジションを保有したまま事業年度末(決算期末)を迎えてしまうと、決済していないにも関わらずその含み益に対して法人税が課税されます。

税金を支払うための現金が手元にない、という事態(黒字倒産リスク)を避けるため、決算期末前のポジション管理と納税資金の確保に細心の注意を払ってください。決算期を意識した資金計画を、税理士と相談しながら立てることをおすすめします。

よくある質問:海外FX法人口座に関する疑問をまとめて解決

原則としてできません。法人は個人とは別の人格のため、資金の出所は明確に区別されます。法人口座へ入金する場合は、必ずその法人名義で開設した国内の銀行口座や決済サービスを利用してください。個人名義のカードや口座からの入金は、業者側で拒否されるかアカウント凍結のリスクがあります。

金融機関によって上限があります。たとえば、GMOあおぞらネット銀行の法人海外送金サービスの場合、送金限度額は「1,500万円超〜3,000万円」の範囲で変更が可能とされています(ただし、カスタマーセンターへの問い合わせと審査が必要)。住信SBIネット銀行でも1取引あたりの上限は原則として円換算ベースで3,000万円未満と設定されています。巨額の送金を行う場合は事前に各銀行に確認してください。

開設可能です。登記が完了し、履歴事項全部証明書(登記簿謄本)などの必要書類が取得できれば、設立直後の新規法人であってもRYOEXやBigBossなどで法人口座を開設することができます。

原則として可能です。法人では異なる種類の所得を合算して損益通算できます。FX取引の損失を他の事業の利益と相殺することで、法人全体の課税所得を減らすことが可能です(青色申告の要件を満たす必要があります)。

理論上は可能ですが、現実的には税理士への依頼が必須です。法人の決算申告は個人の確定申告より複雑で、期末時価評価課税の処理や外貨建取引の換算など専門知識が必要です。全国相場調査によれば月額顧問料約3.7万円・決算料約18万円が目安ですが、いずれも法人の経費として計上できます。

まとめ

海外FXの取引で年間利益が800万円〜1,000万円程度に安定して達した場合、法人口座の開設を検討する価値があります。法人税の軽減税率(15%など)の恩恵を受け、最大10年間の損失繰越(欠損金の繰越し)や幅広い経費計上が可能になるのは、法人化の大きなメリットです。RYOEXやBigBossなど、法人口座でも高いレバレッジやボーナスを提供している業者も存在します。

しかし一方で、法人化には見落とせないコストとリスクが伴います。

-

期末時価評価課税:未決済ポジションの含み益にも課税される

-

社会保険料:給与の約16.5%の会社負担が発生し、2026年度からは子ども・子育て支援金も追加

-

防衛特別法人税:2026年4月以後開始の事業年度から税率4%が新設

-

銀行の送金審査:マネロン対策の厳格化により、インボイスなどの書類提出が必須

法人化はあくまで「手段」であり、「目的」ではありません。これらのメリットとコストを冷静に天秤にかけ、必ず税理士などの専門家と相談しながら、最適なタイミングで判断してください。焦らず、着実に準備を進めることが法人化成功の鍵です。

参考資料

【税金・法制度に関する資料】

-

e-Gov・国税庁:法人税法 / 法人税基本通達(第6款 デリバティブ取引に係る損益等、第1節 外貨建取引に係る会計処理等)

-

根拠になる理由:デリバティブ取引(海外FX)の未決済ポジションへの期末時価評価課税(第61条の5)、外貨建取引の換算方法と為替予約(第61条の8)、欠損金の10年繰越(第57条)など、法人化の根幹となる税務ルールの法的根拠として。

-

国税庁:No.5759 法人税の税率

-

根拠になる理由:資本金1億円以下の中小法人に対する、年800万円以下の所得に対する「15%」の軽減税率、および基本税率「23.2%」の根拠として。

-

財務省:令和7年度税制改正の大綱(6/9)

-

根拠になる理由:2026年(令和8年)4月1日以後に開始する事業年度から、年500万円控除後に4%が課される「防衛特別法人税」導入の裏付けとして。

-

総務省:地方税制度|個人住民税 / 法人住民税

-

根拠になる理由:個人にかかる所得税・住民税の最大税率(約55%)の背景と、法人が赤字でも納付義務がある「法人住民税均等割(最低約7万円)」の根拠として。

-

RSM汐留パートナーズ:令和7年税制改正大綱のポイント-変更される特例措置の適用時期限や適用要件、防衛特別法人税やリース会計基準関連、適用時期について-

-

根拠になる理由:2027年4月以降の新リース会計基準適用により、オペレーティング・リースがオンバランス処理となり税務調整が必要になる実務上の注意点の根拠として。

【社会保険料・法人設立費用に関する資料】

-

MIKATAグループ:2026年度版| 経営者が今すぐ把握すべき社会保険料の全体像!給与の16.5%が法定コスト、支援金スタートで何が変わるか

-

根拠になる理由:社会保険料の会社負担分(約16.5%)と、2026年度開始の「子ども・子育て支援金(0.23%)」による負担増の実証として。

-

日本年金機構:厚生年金保険料額表 / 全国健康保険協会:令和8年度保険料率のお知らせ

-

根拠になる理由:賞与支給時の厚生年金保険料の上限(1回150万円)など、役員報酬設定時に考慮すべき社会保険制度の裏付けとして。

-

日本公証人連合会:会社の定款手数料の改定

-

根拠になる理由:資本金100万円未満等の要件を満たせば、株式会社の定款認証手数料が1万5,000円に減額される最新の費用規定の裏付けとして。

-

クラウド会計ソフト freee:定款認証の費用はいくらかかる? / 定款認証とは?手続きの流れや必要な書類・費用を解説

-

根拠になる理由:株式会社の登録免許税(15万円〜)や合同会社(6万円〜)、および電子定款利用による収入印紙代(4万円)免除など、法人設立にかかる実費相場の根拠として。

-

税理士費用の相場ガイド:法人の税理士費用はいくら?全国相場を徹底調査【2025年最新】

-

根拠になる理由:法人維持に欠かせない税理士費用の全国相場(月額顧問料約3.7万円、決算料約18万円)を示す客観的データとして。

【銀行の海外送金規定・AML/CFT対策に関する資料】

-

GMOあおぞらネット銀行:お申込方法 | 海外送金 | 法人口座の開設 / 【法人海外送金】送金金額の上限はありますか?

-

根拠になる理由:マネー・ローンダリング対策として送金目的を確認できる資料(インボイス等)の提出と厳格な審査が必須であること、送金限度額が「1,500万円超~3,000万円」に設定されている規定の実証として。

-

住信SBIネット銀行:機能概要説明書:外貨送金・受取サービス(法人のお客さま)

-

根拠になる理由:1取引あたりの海外送金上限が原則円換算ベースで「3,000万円未満」に制限されている事実の裏付けとして。

-

財務省:「マネロン・テロ資金供与・拡散金融対策に関する行動計画(2024-2026年度)」を策定しました(令和6年4月17日)

-

根拠になる理由:各金融機関が法人からの海外送金に非常に厳しい審査を行う背景である、国を挙げたAML/CFT強化の事実確認として。

【海外FX業者の取引条件・開設手順に関する資料】

-

各海外FX業者公式サイトおよび関連解説メディア

-

URL:

-

根拠になる理由:比較した5社の「最大レバレッジ」「取扱銘柄数」「ボーナスの有無」といった取引スペックや、法人口座の開設において「株主名簿」「履歴事項全部証明書」等の提出が必須であるといった開設手順の正確性を担保する一次資料として。

-

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。

-

海外FXのスワップフリー口座おすすめ比較|選び方・注意点を解説【2026年版】

5/5/2026

海外FXのスワップフリー口座おすすめ比較|選び方・注意点を解説【2026年版】

5/5/2026

-

海外FXデモ口座おすすめ比較|初心者向けに選び方・開設方法・活用法を解説

5/3/2026

海外FXデモ口座おすすめ比較|初心者向けに選び方・開設方法・活用法を解説

5/3/2026

-

【2026年最新】海外FXとは?国内FXとの違いを徹底比較!

4/29/2026

【2026年最新】海外FXとは?国内FXとの違いを徹底比較!

4/29/2026

-

海外FXは初心者でも始められる?始め方から取引までの流れをわかりやすく解説

4/22/2026

海外FXは初心者でも始められる?始め方から取引までの流れをわかりやすく解説

4/22/2026

-

FXで日本人はカモにされる真実を公開!狙われる理由と対策

1/28/2026

FXで日本人はカモにされる真実を公開!狙われる理由と対策

1/28/2026

-

【FX初心者向け】移動平均線の基本から活用までわかりやすく解説

1/27/2026

【FX初心者向け】移動平均線の基本から活用までわかりやすく解説

1/27/2026