海外FXのレバレッジ完全ガイド|1000倍を"使いこなす人"と"飲まれる人"の違いを全部解説

2026-05-22

2026-05-22

「海外FXは1,000倍までレバレッジをかけられるらしいけど、それって本当に大丈夫なのか」

「業者が10社以上あって、どこを選べばいいか決められない」

「結局のところハイレバって、一発退場するためのギャンブルじゃないのか」

Webを開けば「1,000倍は危険」「いや使い方しだい」と正反対の情報が並び、口座タイプは細かく分かれ、税金の扱いまで国内FXとは別物。何から決めればいいのか、入口でつまずいてしまうのも無理はありません。

結論から先に書きます。海外FXのレバレッジは、最大値そのものに危険も安全もありません。違いを生んでいるのはレバレッジの倍率ではなく、トレーダー自身が選んでいるポジション量です。この前提を押さえないまま業者比較や口座選びに入っても、たいてい遠回りになります。

この記事では、海外FXのレバレッジが国内の40倍以上になる仕組みから、主要10社の比較、適切な実効レバの目安、計算方法まで、「使いこなす側」になるために必要な知識をすべて解説しました。

-

海外FXのレバレッジは1,000〜5,000倍が中心で、最大は無制限(21億倍)まで存在する

-

「最大レバレッジ」と「実効レバレッジ」は別物で、リスクは後者で測る

-

1,000倍そのものは中立で、危険か安全かは資金管理で決まる

-

業者選びは最大倍率より「ロスカット水準」と「ライセンス」を見る

海外FXのレバレッジとは?最大何倍まで使えるのかを解説

海外FXでは、国内FXより高いレバレッジを利用できる業者が多くあります。ここでは、レバレッジの基本的な仕組みと、海外FXで高倍率レバレッジが提供される理由を整理します。

海外FXレバレッジの仕組み

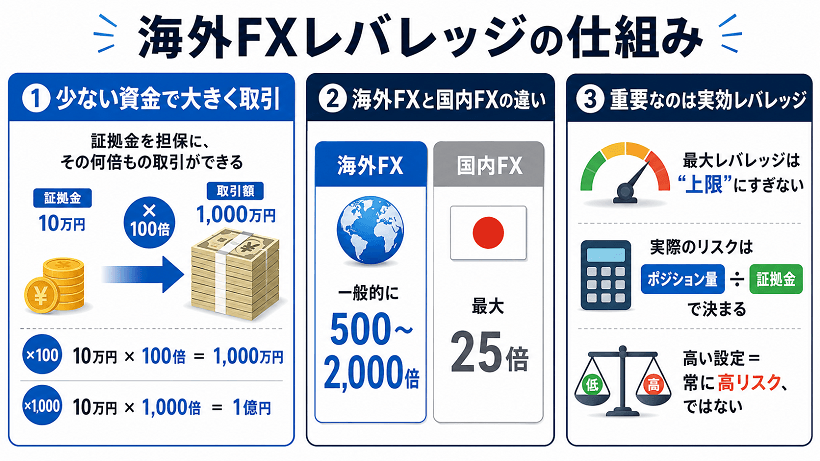

そもそもレバレッジとは、自分の資金(証拠金)を担保にして、その何倍もの金額のポジションを持てる仕組みです。たとえば、10万円の証拠金で100倍をかければ1,000万円分、1,000倍なら1億円分のポジションを動かせます。少ない元手で大きく動かせるぶん、利益も損失も同じ倍率で振れる仕組みです。

後程詳しく解説しますが、海外FX業者の最大レバレッジは業者によって多種多様です。XM TradingやTitanFXは最大1,000倍、TradersTrustは最大3,000倍、Exnessは条件を満たせば実質21億倍(無制限)など、かなり幅があります。海外FXでは、一般的に「500〜2,000倍」あたりがよく見られるレンジで、ハイレバ寄りの業者になるとこれを大きく超えてくる、といった感じです。

一方国内FXの個人向けレバレッジは、金融商品取引法によって最大25倍に制限されています。例えば10万円の証拠金だと、動かせるのは最大250万円までになります。

こうして数字だけ並べると、「じゃあ海外FXの方が圧倒的に有利じゃないか」と感じますよね。資金効率が何倍も違うなら、わざわざ国内FX業者を選ぶ理由はないようにも見えますよね。

でも、ここで注意したいのは、海外FXの「最大レバレッジ1,000倍」は設定上の天井にすぎません。実際にとっているリスクは、最大レバレッジそのものではなく、自分のポジション量と証拠金から計算される「実効レバレッジ」で決まってきます。つまり、最大値を比較するよりも、毎回の取引でどれくらいの実効レバレッジになっているかを意識するほうが、ずっと実践的です。

海外FXが国内の40倍以上のレバレッジを出せる理由

そもそもなぜ海外FXは国内の25倍を大きく超える倍率を提示できるのか。理由は実はシンプルで、海外FX業者は日本の金融商品取引法の管轄外にある、この1点に尽きます。 金融庁は2011年、リーマンショック後にハイレバ取引者の破綻が相次いだことを受け、個人向けレバレッジを最大25倍に引き下げました。ただし、この規制が縛れるのは日本の金融庁に登録している国内業者だけです。海外業者は金融庁に登録していないため、25倍ルールに従う義務がありません。これが、海外FXがハイレバを法的に提示できている唯一の根本理由です。

では業者は実際にどうやって1,000倍ものハイレバを運用しているのでしょうか。法的に縛られないことと、それをビジネスとして成立させることは別の話です。これを支えているのが、海外FX業界に共通する2つの運営モデルです。

ゼロカット制度が業者側のリスクを限定している

海外FXのゼロカットは、急な相場変動で口座残高を上回る損失が出た場合でも、マイナス残高を業者側が補填し、トレーダーに追加入金を求めない仕組みです。逆に国内FXは制度上ゼロカットが認められず、追証(追加証拠金の請求)の可能性が常に残るシステムになっています。1,000倍のハイレバで顧客がマイナス残高に陥ると、本来は業者が回収不能な貸し倒れを抱えるはずです。ゼロカットはその損失を業者があらかじめ呑むことで、ハイレバを商業的に成立させているという仕組みです。当然ながら、これを実行するには業者側に十分な資金力とカバー体制が要ります。

オフショアライセンスが業者の登録先になっている

バヌアツ、ベリーズ、セントビンセント・グレナディーン(SVG)、セーシェルなどのオフショアライセンスは、レバレッジ規制が緩い、もしくは規制対象外です。海外FX業者は、英国FCAなど厳格な本社ライセンスとは別に、こうしたオフショア法人を持って日本居住者にハイレバを提供しているケースが多くあります。日本ライセンスを取れば金商法の25倍規制に縛られるため、海外業者は日本で登録をせず、オフショアを登録先として選んでいる構造です。緩いライセンスだけで倍率を出している業者と、12厳格ライセンスを併用しながら出している業者では、同じ「最大1,000倍」でも信頼度がまったく違ってきます。

海外FXの1000倍レバレッジは本当に危険?

ここからが本題です。

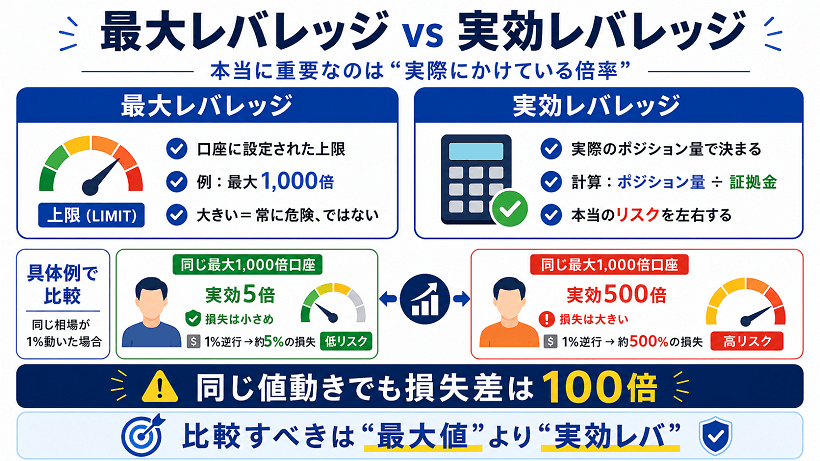

1,000倍が危険か安全かを分けているのは、レバレッジの最大値ではなく、トレーダーが実際にどれだけのポジション量を持っているかという「実効レバレッジ」です。

実効レバは「 保有ポジション量 ÷ 有効証拠金 」で計算します。

最大レバレッジは業者が許してくれる上限ですが、実効レバはトレーダー自身が選んでいる現在進行形のリスクになります。同じ最大1,000倍の口座でも、実効レバを5倍に抑えて取引する人と、500倍まで張る人では、同じ値動きで失う金額が100倍違います。

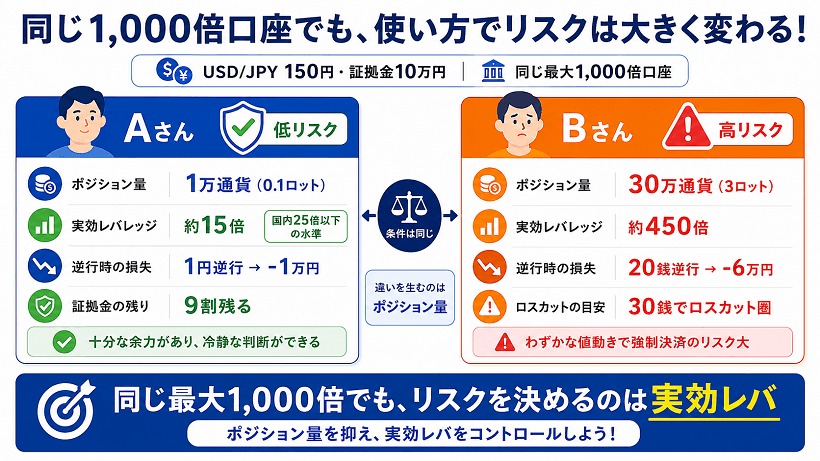

USD/JPYが150円、証拠金10万円のケースで2人を比較してみます。

-

Aさん:1万通貨(0.1ロット)を保有 → 実効レバ約15倍。1円逆行しても損失1万円で、証拠金は9割残ります。最大レバ1,000倍口座でも、リスクは国内25倍口座以下の水準です。

-

Bさん:30万通貨(3ロット)を保有 → 実効レバ約450倍。20銭逆行で6万円の損失、30銭動けばロスカット。最大1,000倍を「使い切る」とこのレベルです。

両者を分けているのは口座の最大レバではなく、ポジション量です。同じ1,000倍口座でも、Aさんは国内25倍口座と変わらないリスクで運用でき、Bさんは30銭逆行しただけでロスカットが発動する状態に置かれます。リスクを決めているのは口座のスペックではなく、毎回トレーダー自身が選ぶ量です。

だから「1,000倍は危険か?」と問うても、答えは出ません。確認すべきは「自分は今、有効証拠金の何倍のポジションを持っているか」、ただこれだけです。エントリーのたびにこの数字を見る習慣がつけば、ハイレバは初めて「使いこなせる道具」になってきます。

自分に合った海外FXレバレッジの目安

実効レバをどのくらいに置けばいいのか。

一律の正解はありませんが、「経験」「資金量」「取引スタイル」の3つの軸で考えると、自分なりの基準が見えてきますので以下を参考にしてください。

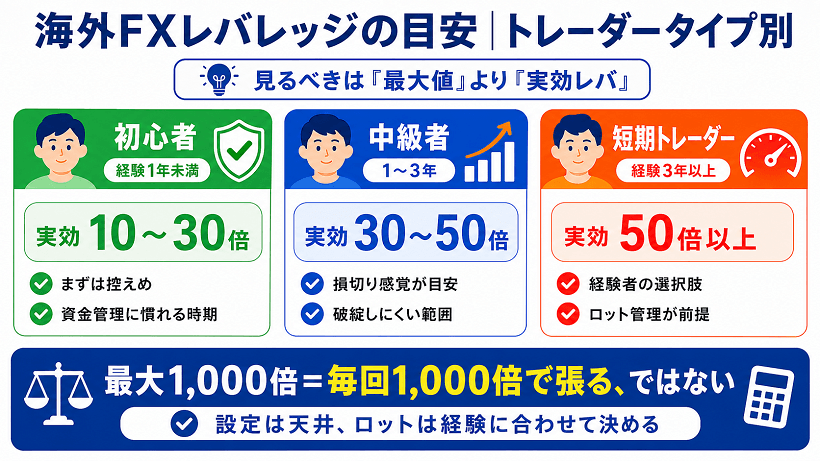

トレーダータイプ別のレバレッジ目安

損切りの精度と資金管理の習慣が安定するほど、扱える実効レバの上限は上がります。

経験別の現実的な目安は次の3段階です。

-

初心者(経験1年未満):実効レバ10〜30倍。資金管理に慣れる期間として控えめに。

-

中級者(1〜3年):実効レバ30〜50倍。損切りの感覚がついていれば破綻しにくい範囲。

-

短期トレーダー(経験3年以上):短期トレードで3年退場せずにまだ残っていられたならば、実効レバ50倍以上も選択肢に入れていい頃合いです。

「最大1,000倍に設定したから1,000倍のリスクを取る」という思考はやめましょう。設定はあくまで天井で、毎回のロットは経験に合わせて決めるものです。

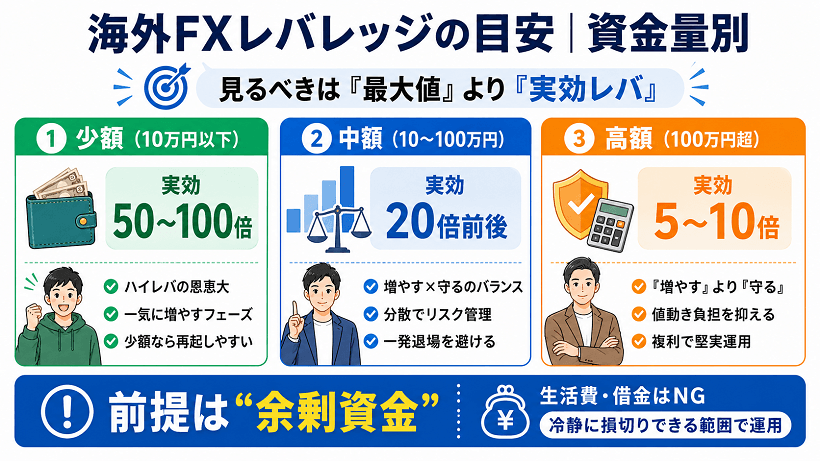

資金量によって適切なレバレッジは変わる

資金量によって、ハイレバを使う合理性は変わります。

-

少額(10万円以下):ハイレバを使う実利が最も大きい層です。国内FX業者の25倍では10万円でも動かせるのは最大250万円分まで、1pipsで170円ほどの利益にしかなりません。しかし海外FX業者の1,000倍なら同じ10万円で1億円分のポジションが取れて、1pipsで6,700円のもなります。スプレッドコストに対する見返りも、増やすスピードも段違いです。10万円なら失っても再起しやすいので、ハイレバを使って一気に資金を増やすフェーズと割り切れます。実効レバは50〜100倍まで選択肢に入ります。

-

中額(10〜100万円):失う金額の絶対値が無視できなくなる層です。50万円を一晩で飛ばすのは、10万円とは精神的なダメージがまったく違います。「増やす」と「守る」が拮抗する段階なので、実効レバは20倍前後(国内FX同等)まで落とし、複数の通貨ペアに分散して相関リスクも管理するのが現実的です。ゼロカット保証とボーナスの恩恵は取り続けつつ、一発退場のリスクは下げる発想です。

-

高額(100万円超):「増やす」より「減らさない」が優先になる層です。100万円口座で実効レバ100倍をかけると1億円分のポジションになり、相場が1%動くだけで100万円が振れます。日々の値動きで精神を消耗するうえ、ハイレバ最大の恩恵だった「少資金で大きく動かす」もすでに不要です。実効レバを5〜10倍に下げ、複利で年10〜20%を狙うほうが、絶対額として大きく増やせる段階です。

ここで挙げた資金額はいずれも「失っても生活が揺らがない余剰資金」が前提です。生活費や借金から拠出した資金で取引すれば、ゼロカット保証があっても精神的に耐えられず、冷静な損切り判断ができなくなります。資金量別の目安は、必ず余剰資金の範囲内で当てはめてください。

同じ実効レバ50倍でも、10万円口座と1,000万円口座では失う金額が100倍違います。倍率ではなく、リスクの絶対量で判断する視点が必要です。

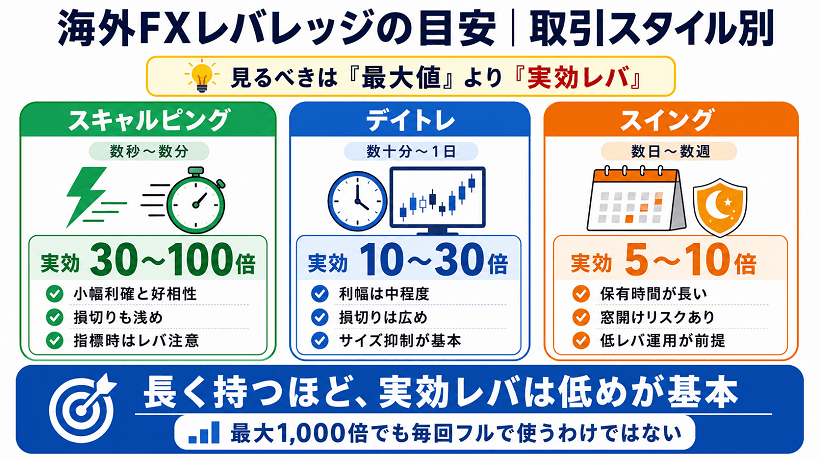

取引スタイル別に見るレバレッジの考え方

保有時間によって適切なレバは変わってきます。

基本的には長く持つほど、相場が逆行する余地が大きくなるからというのが理由ですが他にもあるのでそれぞれのスタイルを細かく見ていきましょう。

-

スキャルピング(数秒〜数分):実効レバ30〜100倍が最も活きるスタイルです。スキャルは1回で取れる利益が数pipsと薄い反面、損切り幅も同じく数pipsで完結します。同じ許容ロス額でも損切り幅が狭ければポジションサイズを大きく取れるため、ハイレバの「少資金で大きく動かす」特性がそのまま戦略に組み込まれる構造です。1取引の利益が薄い分をロット数で補う発想は、ハイレバなしでは成立しません。ただし米雇用統計やCPIなどの指標発表時は瞬間的に数十pipsのスパイクが入るため、指標前後はポジションを切るか、実効レバを大幅に落とすのが鉄則です。

-

デイトレ(数十分〜1日):実効レバ10〜30倍が目安です。デイトレは1取引で30〜80pips程度の利幅を狙うスタイルで、その分、損切り幅も30〜50pipsと広めに置く必要があります。同じ許容ロス額を保つには、損切り幅が広いほどロット数を絞らざるを得ず、結果としてハイレバを使う余地が自然に消えていきます。USD/JPYの1日の値動きはおおむね80〜150pipsで、要人発言や速報に巻き込まれる確率もスキャルより高くなるため、損切りラインに余裕を持たせ、ポジションサイズを抑える設計が前提です。

-

スイング(数日〜数週):実効レバ5〜10倍が構造的な上限です。スイングは数十〜数百pipsの利幅を狙うため、損切り幅も100pips以上と深く取る必要があり、ロット数は必然的に小さくなります。加えて、週末・夜間・祝日という取引できない時間が必ず挟まり、その間に経済イベントや地政学リスクで相場が一気に動くリスクが避けられません。月曜の窓開けで数十〜数百pipsのギャップが出れば、ハイレバのまま越えた口座は損切り注文が機能せずロスカットへ直行します。日をまたぐ取引はスワップポイントの蓄積も効いてくるため、低レバで余裕を持たせる運用が前提となります。

過去には2015年1月のスイスフランショックで、EUR/CHFが数分で約3,500pips動き、海外FX大手の一部が破綻に追い込まれました。週末や夜間にハイレバを残しておくと、こうした想定外の急変には一切対応できません。スタイルとレバレッジの整合性は、リスク管理の基本中の基本です。

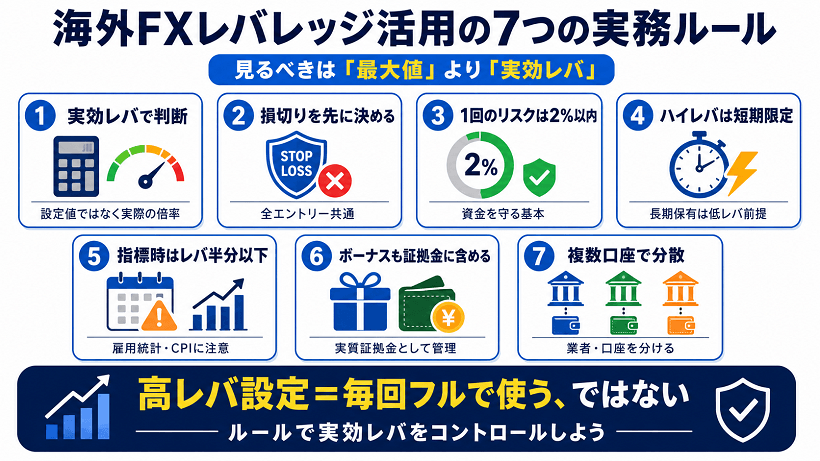

海外FXレバレッジを"使いこなす"7つの実務ルール

ここまでで、実効レバが要であることはわかったはずです。

問題は「実務でどう運用するか」。

ここからは、ハイレバ口座で破綻しないための7つの実務ルールを示します。

特にルール3は大事なところなので意識してください。

ルール1: 設定値ではなく実効レバで判断する

繰り返しになりますが、口座の最大レバレッジを変更しても、それ自体ではリスクは変わりません。リスクが変わるのは「ポジション量」を変えたときだけです。エントリー前に必ず「有効証拠金の何倍のポジションを持とうとしているか」を確認してください。実効レバ100倍を超えるエントリーは、特別な根拠がない限り見送るのが賢明です。

ルール2: 全エントリーで損切りラインを先に決める

ハイレバになるほど、わずかな値動きで証拠金が削られます。エントリー前に「ここまで逆行したらやめる」というラインを決め、ストップ注文として板に置いてください。「もう少し戻るかも」で持ち続ける運用は、ハイレバではほぼ確実に破綻します。逆行してから判断するのではなく、エントリー時点で撤退条件を作っておくのがハイレバ運用の前提条件です。

ルール3: 1回の取引で資金の2%以上をリスクに晒さない

「2%ルール」と呼ばれる古典的な資金管理の指針があります。古くから今も語り継がれているのは、連敗しても口座が枯れない数学的な裏付けがあるからです。1取引あたりの最大損失を有効証拠金の2%に収めれば、10連敗しても口座は約8割残る計算です。例えば10万円の証拠金で取引をするなら、1取引の損失上限は2,000円に設定しましょう。ちなみに10万円の証拠金を最初に用意したから毎回2,000円に設定するということではなく、毎回有効証拠金をベースに計算してください。

ルール4: ハイレバは「短期限定の道具」と割り切る

最大1,000倍以上のハイレバが効果を発揮するのは、保有時間が短いトレードに限られます。スキャルピングや指標前後の短期売買で、瞬発的に利益を狙う場面です。スイングや長期保有は、予期しない逆行に晒される時間が長くなり、ハイレバは不利に働きます。「ハイレバは秒の道具、低レバは日と週の道具」と覚えてください。

ルール5: 雇用統計・CPIなどの指標時は実効レバを半分以下に落とす

米雇用統計、CPI(消費者物価指数)、FOMC(米連邦公開市場委員会)などの主要指標発表時は、為替が数十pips単位で瞬間的に動きます。スプレッドも拡大し、スリッページ(注文価格と約定価格のズレ)も発生します。普段の実効レバが30倍なら指標前は10倍以下に落とす、ポジション量を半分以下に減らす、いっそ全決済して様子見する。何らかの形でリスクを軽くしてから指標を迎えてください。

ルール6: ボーナスを「実質証拠金」として実効レバ計算に組み込む

海外FX業者の多くは、口座開設ボーナスや入金ボーナスを提供しています。ボーナスは出金できないクレジット扱いですが、ポジション維持にはリアル資金と同じように使えます。次の式を覚えておくと便利です。

ボーナス込み実効レバ = 保有ポジション量 ÷(自己資金 + ボーナス)

自己資金10万円+ボーナス10万円で3万通貨を保有した場合、表面上の実効レバは45倍ですが、ボーナス込みなら22.5倍まで下がります。ボーナスを「特典」ではなく「実質的な追加証拠金」と捉えると、資金効率は変わってきますよ。

ルール7: 複数業者・複数口座への分散

1社にすべての資金を入れる運用は、ハイレバ取引ではとくにリスクが高い選択です。業者の急な経営判断や規制変更で、出金や取引に制限がかかる可能性があるからです。100万円の運用資金なら最低2〜3社に分け、稼働中の業者と「予備の代替業者」を1つずつ持っておくと、トラブル時の選択肢が広がります。

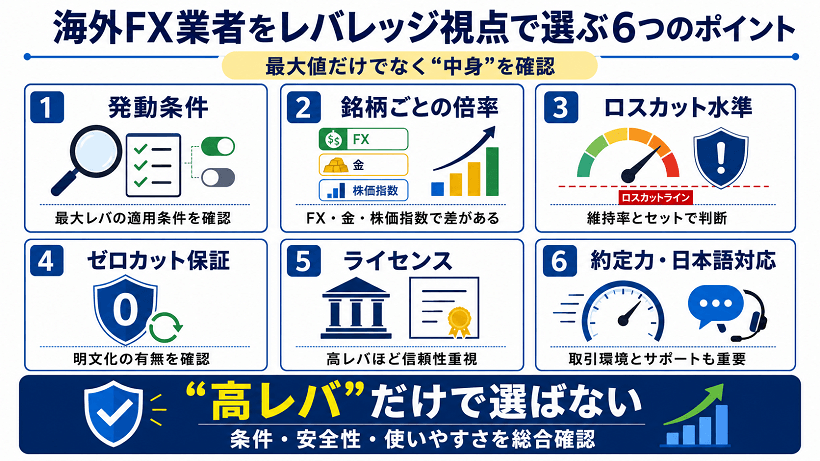

海外FX業者をレバレッジ視点で選ぶ6つのポイント

業者選びの基準は、最大倍率だけではありません。

「最大レバ1,000倍ならどこも同じ」と思っていると、ロスカット水準や信頼度で大きな差が出ます。なのでチェックすべき6つのポイントをまとめました。

特にポイント3は熟読必須です。

ポイント1:最大レバの「発動条件」を確認する

業者が掲げる最大レバレッジは、ほとんどが「条件付き」です。Exnessの無制限は有効証拠金5,000ドル未満かつ取引履歴の条件付き、FXGTの5,000倍はOptimus口座で証拠金1,000ドル以下、FBSの3,000倍は証拠金200ドルまで。見出しの数字を真に受けず、自分が使う口座タイプ・残高で実際に使える上限を確認しましょう。

ポイント2:取引したい銘柄のレバレッジを確認する

最大レバレッジは、すべての銘柄に同じように適用されるわけではありません。FX通貨ペアでは高レバレッジが使えても、ゴールド、株価指数、原油、仮想通貨CFDなどでは、レバレッジが低めに設定されることがあります。特に仮想通貨や株価指数を取引したい場合は、業者全体の最大レバではなく、銘柄ごとのレバレッジ条件を見ましょう。

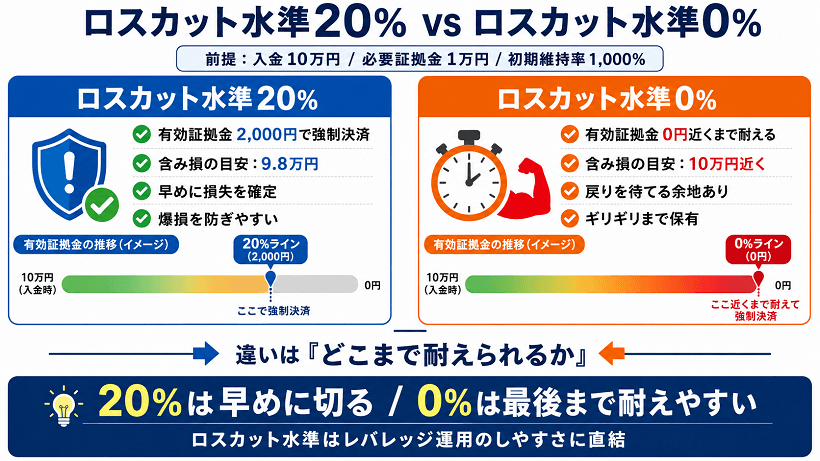

ポイント3:ロスカット水準とセットで判断する

意外と確認し忘れて後で「あー!」ってなるのがロスカット水準。これは証拠金維持率が一定%を下回ったので強制決済を入れます、という基準です。レバレッジが高いほど少ない資金で大きな取引ができますが、ロスカットされるスピードも速くなります。

「ゼロカットがあるのに、なんで強制決済があるの?」と疑問に思うかもしれません。でもこの2つは働く順番が違います。相場が逆行して含み損が膨らんでいくと、まず発動するのがロスカットです。ロスカット水準を割った時点でポジションが強制決済され、損失がそこで確定します。そしてゼロカットが動くのは、想定外の急変で口座残高がマイナスまで突き抜けたときだけです。

海外FXのゼロカットはあくまでも最後の砦として、マイナスになってしまったときに業者が肩代わりしてくれるものなので、業者としても基本ゼロカットは発動してほしくないわけです。なのでロスカット水準を定めて、事前に予防線を張っているという構造です。

判断材料となる「証拠金維持率」は、 有効証拠金 ÷ 必要証拠金 × 100% で計算されます。ざっくり言えば「ポジションを持つのに必要なお金に対して、口座にどれだけ余裕が残っているか」を表すパーセンテージです。

具体例で見てみましょう。

10万円を入金し、必要証拠金1万円のポジションを持った状態だとすると、最初の証拠金維持率は1,000%。ここから含み損が増えるほど、この数字は下がっていきます。

-

ロスカット水準20%の業者(XMTrading、FBSなど):含み損が9.8万円に達した時点で強制決済。有効証拠金が2,000円(必要証拠金1万円の20%)まで減ったタイミングで切られるため、最後まで握って爆損する前に損失を確定できます。

-

ロスカット水準0%の業者(RYOEXオニキス口座、AXIORYマックス口座、Exnessなど):含み損が10万円ぎりぎりまで耐えてから決済。相場が一時的に逆行しても、建値まで戻ってくる可能性に賭けられます。

短期売買中心なら、自分で損切りするタイミングのほうが先に来るので、ロスカット水準はそこまで気にしなくてOKですが、スイングや指標跨ぎなど保有時間が長くなる人ほど、低水準(0%や20%)のほうが想定外の急変に耐えやすくなります。

ロスカット水準の確認場所は、各業者の公式サイトにある「口座タイプ」または「取引条件」ページにあることが多いです。同じ業者でもマイクロ/スタンダード/ECNなど口座タイプによって水準が異なるケースがあるため、比較表の数字を鵜呑みにせず、開設しようとしている口座種別の一次ソースで必ず確認してください。

また、業者によってはロスカット手前で警告をだしてくれる仕組みがあります。これを「マージンコール」と言うのですが、「もうすぐロスカット圏内ですよ」という事前通知なので意識して見るようにしておきましょう。TitanFXのように証拠金維持率90%と、早い段階で警告してくる業者もあれば、FBSのように40%と、ロスカット直前まで出ない業者もありますのでいつくるのかも事前に確認しておきましょう。

ポイント4:ゼロカット保証の明文化を確認する

海外FXで高レバレッジを使う場合、ゼロカットの有無は必ず確認しておきたいポイントです。レバレッジが高いほど、少ない証拠金で大きなポジションを持てる一方、相場急変時には口座残高がマイナスになるリスクも高まります。

公式サイトに「ゼロカット」「ネガティブバランスプロテクション」と明記されていれば安心です。グレーゾーン業者では、ゼロカット執行を約款で例外的に保留できる条件を残しているケースもあるため、利用規約のゼロカット条項は一度確認しておきましょう。

ポイント5:高レバ業者ほどライセンスを確認する

最大レバレッジが高い業者ほど、信頼性の確認は欠かせません。高レバレッジ取引では、相場急変時のロスカットやゼロカット、出金対応、顧客資金管理が重要になるためです。

ライセンスは国・地域によって取得難易度と監督の厳しさが違います。あくまで取得難易度の目安で、業者の安全性を断定するものではありませんが、以下のように整理できます。

-

Aランク(取得難易度: 極めて高い):FCA(英国)、ASIC(豪)

-

Bランク(取得難易度: 高い):CySEC(キプロス)、DFSA(ドバイ)、FSCモーリシャス

-

Cランク(比較的低い):FSAセーシェル、FSCベリーズ、VFSCバヌアツ、SVG

Aランク保有業者は、顧客資金の分別管理や報告義務、賠償責任保険など消費者保護の体制が整っています。複数ライセンスを保有している業者は、その分審査の目を多重に通過しているとも言えます。

ポイント6:約定力と日本語サポートも確認する

ハイレバ取引では、注文がワンクリックで通るか、スリッページが小さいかが収益に直結します。約定スピード、約定拒否の頻度、サーバーの安定性は隠れた重要項目です。加えて、日本語サポートの対応時間や出金トラブル時の対応スピードも、長期利用するなら確認しておきましょう。

海外FXレバレッジ比較一覧【主要11社】

主要な海外FX業者11社を、最大レバレッジ・適用条件・ロスカット水準・最低入金額・ライセンスランクの5項目でまとめました(2026年5月時点。なお全11社にゼロカット保証あり、証拠金以上の損失は発生しません。各業者の現行ポリシーは公式サイトで最終確認推奨)。

| 業者 | 最大レバ | 適用条件 | ロスカット水準 | 最低入金額 | ライセンスランク |

|---|---|---|---|---|---|

| Exness | 無制限(21億倍) | 有効証拠金<$1,000+累計10回取引・5ロット完了 | 全口座 0% | 制限なし | A(FCA・CySEC他多数) |

| FXGT | 5,000倍 | Optimus口座限定+累計5GTロット・8回取引完了で5,000倍解放(達成前は2,000倍) | Optimus 0%/他20%/ECN Zero 40% | $5〜 | B(FSCモーリシャス他) |

| TradersTrust | 3,000倍 | 保有ロットで段階減少(1ロット目3,000倍/4ロット目2,000倍/5ロット目1,000倍) | 全口座共通 20%(マージンコール50%) | クラシック $50 | B〜C(CySEC・FSCモーリシャス) |

| FBS | 3,000倍 | 残高<$200で3,000倍(残高増で段階減少) | 20%(マージンコール40%) | $5〜 | C(FSCベリーズ) |

| BigBoss | 2,222倍 | デラックス口座限定 | デラックス可変(装備で0%まで引下可)/他20% | 100円〜 | C(FSAセントビンセント・グレナディーン/SVG) |

| RYOEX | 2,000倍 | エッジ/ロースプレッド/オニキス口座(ベーシック/スタンダード口座は1,000倍) 資金残高によるレバレッジ制限なし |

ベーシック 50%/スタンダード 40%/エッジ・ロースプレッド 30%/オニキス 0% | $5〜 | C(セントルシア) |

| AXIORY | 2,000倍 | マックス口座限定+有効証拠金30万円以下(残高増で段階減少) | マックス・ゼロ 0%/他20% | 制限なし | C(FSCベリーズ) |

| HFM | 2,000倍 | 残高<$5,000で2,000倍(残高増で段階減少) | プレミアム・ゼロ他20%/マイクロ 10% | $5〜 | A(FCA・CySEC・DFSA他) |

| XMTrading | 1,000倍 | スタンダード/マイクロ/KIWAMI極(Zero口座は500倍) | 全口座共通 20% | 500円〜 | B(FSAセーシェル・FSCモーリシャス) |

| TitanFX | 1,000倍 | Zeroマイクロ口座のみ(他口座は500倍) | 全口座共通 20%(マージンコール90%) | 制限なし | C(VFSCバヌアツ) |

| ThreeTrader | 1,000倍 | 全口座共通で1,000倍 | 全口座共通 20%(マージンコール80%) | 1万円(初回のみ) | C(VFSCバヌアツ) |

※TradersTrustは日本の金融庁から無登録営業の警告を受けています(2024年4月)。海外FX業者の大半は金融庁未登録ですが、警告対象業者は日本居住者向け勧誘の自粛要請を受けている点に注意してください。

各社の特徴を1行で押さえておきます。

-

Exness:無制限レバが代名詞。FCA含むAランクライセンス多数で、ハイレバ系では珍しく信頼度が高い構成。

-

FXGT:仮想通貨FXに強く、Optimus口座のロスカット0%で耐久性が高い。

-

TradersTrust:取引量で逓減するダイナミック制が特徴。残高制限なしで初心者から上級者まで対応。

-

FBS:少額用にハイレバを残しつつ、残高に応じて段階的に逓減する設計。

-

BigBoss:アイテム制でロスカット水準を可変できる、ゲーム的な独自路線。

-

RYOEX:残高制限なしの最大2,000倍レバとロスカット0%が強み。全銘柄スワップフリーでコストも抑えやすい。

-

AXIORY:cTrader対応・約定力に定評。マックス口座の0%ロスカットが安心材料。

-

HFM:FCA・CySEC・DFSAなど厳格ライセンスを多数保有する老舗。

-

XMTrading:日本人ユーザーが最も多い大手。500円から始められる初心者の定番。

-

TitanFX:残高制限なし+約定速度37msを公称。中上級者向けの実利重視。

-

ThreeTrader:低スプレッドで知られる新興業者。1万円から始められる。

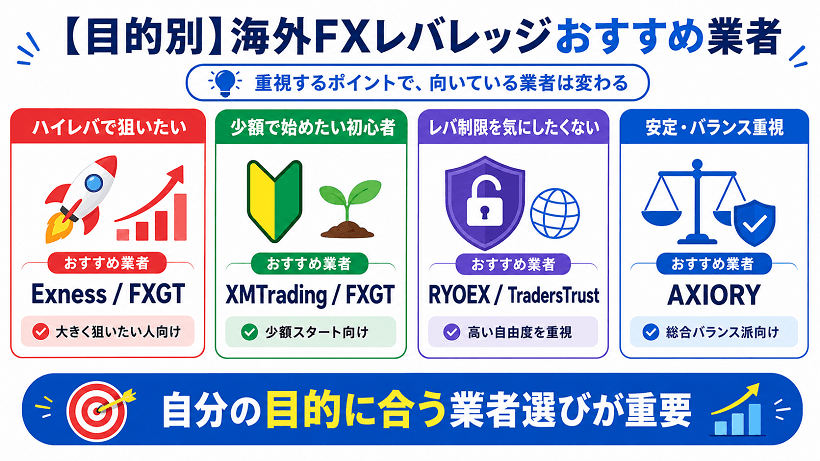

【目的別】海外FXレバレッジおすすめ業者

海外FXのレバレッジおすすめ業者は、何を重視するかで向いている業者が変わってきます。 ここでは、レバレッジの高さ、少額取引のしやすさ、レバ制限の有無、安定性という4パターンで紹介します。

ハイレバで大きく狙いたい人 → Exness/FXGT

Exnessは条件付きで無制限レバ(21億倍)を提供。有効証拠金5,000ドル未満なら事実上の上限なしで運用できます。FCAなどAランクライセンスを多数持つため、ハイレバ系では珍しく信頼度が高い構成です。

FXGTは最大5,000倍をOptimus口座で提供。条件は5GTロット以上の取引と8回以上の往復取引、有効証拠金1,000ドル以下です。仮想通貨FXにも強く、通貨・暗号資産を1口座で扱いたい人にも合います。

少額からハイレバ取引を始めたい初心者 → XMTrading/FXGT

XMTradingは500円から取引を始められ、日本人サポートも厚い大手です。最大1,000倍で必要十分なハイレバが使え、教育コンテンツとボーナスキャンペーンも充実しています。

FXGTは最低入金5ドルから。口座開設だけでもらえる未入金ボーナスがあり、自己資金を抑えて取引を始めやすい業者です。最大レバレッジも高いため、まずは少額でレバレッジ取引に慣れたい海外FX初心者に向いています。

レバレッジ制限を気にせず取引したい人 →RYOEX/ TradersTrust

RYOEXは最大2,000倍のレバレッジを、残高制限なしで利用できる点が強みです。口座残高が増えてもレバレッジが下がらないため、資金量を気にせずハイレバ取引を続けやすい設計です。さらにオニキス口座のロスカット水準は0%で、証拠金を最後まで活用しやすい点も魅力です。

TradersTrustは全口座タイプで最大3,000倍を共通提供しています。取引量に応じてレバが段階的に下がるダイナミック制で、5ロットを超えると1,000倍まで下がる点には注意が必要です。残高制限がないため、口座残高が増えてもレバが下がらないのは強みです。なお日本の金融庁から無登録営業の警告を受けているため、自己責任での利用が前提となります。

レバレッジと安定性のバランスを重視したい人 → AXIORY

AXIORYは最大レバレッジの高さだけでなく、ベリーズFSCライセンス保有、cTrader対応の約定力で評価が高い業者です。マックス口座とゼロ口座のロスカット水準が0%に設定され、強制決済までの猶予が長く、スイング寄りの運用にも合います。

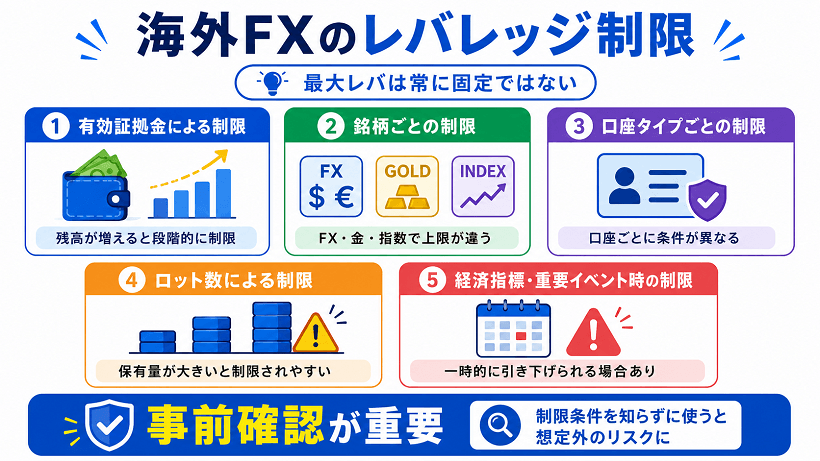

知っておくべき海外FXのレバレッジ制限・規制

業者は常に最大レバを使わせてくれるというわけではありません。

代表的な制限パターンがあるので5つ紹介します。

有効証拠金による制限

これが最も多いパターンです。

Exnessは残高1,000ドル超で2,000倍、5,000ドル超で1,000倍、30,000ドル超で500倍と段階的に下げます。

FBSは200ドル超で2,000倍、5,000ドル超で1,000倍。HFMは5,000ドル超で1,000倍、40,000ドル超で500倍。資金が増えるほど業者側のリスク許容も下がるという発想です。

一方RYOEX・TitanFX・TradersTrust・ThreeTraderなどは残高制限を設けていません。

銘柄ごとの制限

通貨ペア、貴金属、エネルギー、株式CFD、仮想通貨はそれぞれ別レバが適用されます。

たとえばTitanFXを例にすると、FX通貨ペアで最大1,000倍が使えても、株式CFDは20倍、仮想通貨CFDは100倍までといった具合です。同じ口座でも銘柄が変われば使えるレバの上限が一気に下がるため、「最大1,000倍」は対象通貨ペア限定の数字だと覚えておいてください。

口座タイプごとの制限

ECN系の口座(FXGTのECN Zero、AXIORYのナノ/テラ等)は、低スプレッドの代わりにロスカット水準やレバ条件が異なります。スプレッド・コミッション・最大レバを総合評価して、自分のスタイルに合う口座タイプを選んでください。

ロット数による制限

TradersTrustのダイナミックレバは、保有ロット数が増えるほどレバが下がります(1ロット超で2,000倍、5ロット超で1,000倍)。大きなポジションを組む前に、業者の制限テーブルを必ず確認してください。

経済指標・重要イベント時の制限

HFMは雇用統計などの重要指標前後にレバを500倍に制限します。多くの業者がボラティリティ急騰時に一時的なレバ制限をかけるため、経済指標カレンダーは取引前に必ず確認しましょう。

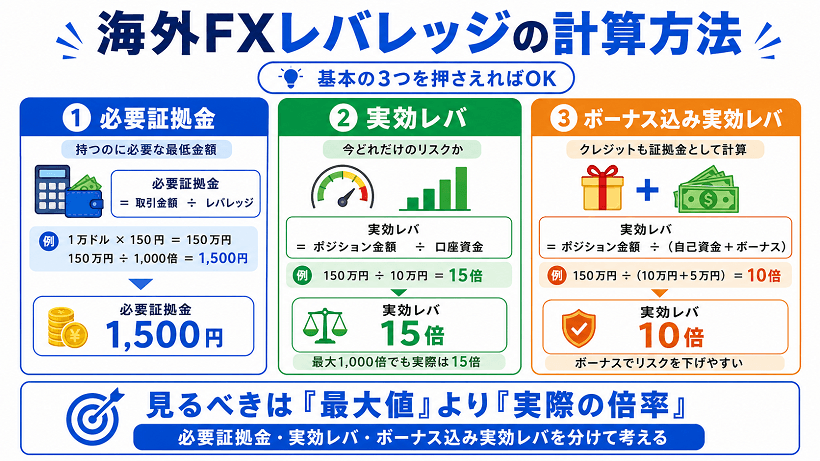

海外FXレバレッジの計算方法

レバレッジの計算式は、実は小学生レベルの掛け算と割り算だけで簡単にできます。難しく見えるのは、専門用語がいくつか混ざっているだけだからです。

基本の3つを順に見ていきましょう。

1. 必要証拠金(このポジションを持つのに最低いくら要るか)

FXでは、自分のお金(証拠金)を担保にして、その何倍もの金額のポジションを持つことができます。「1ドル=150円のときに1万ドル分のポジションを持ちたい」と思ったら、本来なら150万円が必要なところを、レバレッジ1,000倍ならたった1,500円で持てます。

必要証拠金 = 取引したい金額 ÷ レバレッジ

「取引したい金額」は、買いたい通貨の量に、その日の為替レートをかけた金額です。

例:1ドル=150円のとき、1万ドル分のポジションを持ちたい

・取引したい金額 = 10,000ドル × 150円 = 150万円

・レバ1,000倍なら必要証拠金 = 1,500,000 ÷ 1,000 = 1,500円

1,500円さえあれば、150万円分(1万ドル)のポジションを持てる、ということです。

2. 実効レバ(あなたが今、何倍のリスクを取っているか)

「最大レバ1,000倍」は口座の上限ですが、毎回の取引で何倍のリスクを取っているかは、自分のお金と持っているポジション量で決まります。これが実効レバです。

実効レバ = 持っているポジションの金額 ÷ 口座にあるお金

例:口座に10万円ある状態で、150万円分(1万ドル)のポジションを持った

・実効レバ = 1,500,000 ÷ 100,000 = 15倍

口座の最大レバが1,000倍でも、実際には15倍のリスクで取引していることになります。 1,000倍口座を持っていても、毎回1,000倍を使う必要はない、ということです。

3. ボーナス込みの実効レバ(クレジットも証拠金として計算する)

海外FXは、口座開設や入金でボーナス(クレジット)がもらえることが多いです。このボーナスは出金はできませんが、ポジションを持つときの証拠金としては機能します。だから実効レバを計算するときも、自分のお金にボーナス分を足して計算できます。

ボーナス込み実効レバ = ポジションの金額 ÷(自分の入金 + ボーナス)

例:自己資金10万円+ボーナス5万円で、150万円分のポジションを保有

・実効レバ = 1,500,000 ÷ 150,000 = 10倍

同じポジションでも、ボーナスを加えると実効レバは15倍から10倍に下がります。海外FXのボーナスは「タダでもらえる特典」ではなく、リスクを減らせる追加の証拠金として捉えてください。

3つの計算で混乱したら、各業者が公式サイトに用意している証拠金計算ツールを使えば、数字を入れるだけで結果が出ます。XMTrading、AXIORY、TitanFXなどはサイト上で簡易計算ツールを提供してくれています。

海外FXレバレッジに関するFAQ

まとめ|海外FXレバレッジは最大倍率ではなく実効レバで管理しよう

海外FXのレバレッジは、1,000倍が中心で、5,000倍や無制限まで提示する業者もあります。

ただ、本記事で繰り返し述べた通り、最大レバの数字は設定上の天井に過ぎず、実際のリスクは自分が選ぶ実効レバで決まります。1,000倍口座で実効レバ15倍に収めれば国内FX以下の安全運用が可能で、逆に最大値まで張れば数十秒で資金を失うこともあります。

業者選びでは、最大倍率より「ロスカット水準」「ライセンス信頼度」「ゼロカット保証」を優先してください。

また、同じ最大1,000倍でも、Aランクライセンスを複数持つExnessやHFMと、Cランクオフショア単独の業者では、信頼度がまったく違います。

比較表を再度確認し、自分のスタイルに合う業者を選びましょう。

海外FXのレバレッジは、最大値を見て選ぶ道具ではなく、実効レバで日々コントロールする道具です。「使いこなす側」になるための第一歩は、エントリー前に毎回、自分のポジション量と証拠金の比率を確認する習慣をつけることなので、今日の取引から始めてみてください。

参考出典

-

金融庁「無登録で金融商品取引業を行う者の名称等について」: https://www.fsa.go.jp/ordinary/chuui/mutouroku.html

-

英国金融行動監視機構(FCA/Aランクライセンスの取得難易度根拠): https://www.fca.org.uk/

-

Exness「レバレッジ」(無制限レバの適用条件): https://www.exness.com/ja/leverage

-

FXGT「レバレッジタイプ」:https://fxgt.com/ja/leverage-types/

-

AXIORY「レバレッジ」(マックス口座2,000倍と段階減少表):https://www.axiory.com/jp/trading-conditions/leverage

-

TradersTrust「ダイナミックレバレッジ」(保有ロットによる段階減少):https://traders-trust.com/ja/tools/dynamic-leverage

-

RYOEX「レバレッジ」(残高制限なしで利用可能):https://www.ryoex.com/ja/trading-conditions/margin-and-leverage/

-

HFM「規制環境」(FCA・CySEC・DFSA等の保有ライセンス):https://www.hfm.com/int/en/about/regulatory-environment

-

XMTrading「保有ライセンス」:https://www.xmtrading.com/jp/regulation

-

Titan FX「規制について」(VFSCバヌアツライセンス):https://titanfx.com/jp/about-us/regulation

-

FBS「会社案内」(FSCベリーズライセンス):https://fbs.com/about

-

ThreeTrader(公式サイト):https://threetrader.com/ja/

-

BigBoss(公式サイト):https://www.bigboss-financial.com/ja/

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。

-

海外FXスワップポイント比較|高スワップ業者9社を徹底検証【2026年版】

5/16/2026

海外FXスワップポイント比較|高スワップ業者9社を徹底検証【2026年版】

5/16/2026

-

海外FXの口座凍結とは?原因・対処法・回避ポイントをわかりやすく解説

5/16/2026

海外FXの口座凍結とは?原因・対処法・回避ポイントをわかりやすく解説

5/16/2026

-

【2026年6月最新】海外FX口座開設ボーナスおすすめ比較|未入金で取引できる業者15社を徹底調査

5/14/2026

【2026年6月最新】海外FX口座開設ボーナスおすすめ比較|未入金で取引できる業者15社を徹底調査

5/14/2026

-

海外FXに信託保全はある?分別管理との違いと資金管理の安全性を解説

5/14/2026

海外FXに信託保全はある?分別管理との違いと資金管理の安全性を解説

5/14/2026

-

海外FXのVPSおすすめ比較|無料業者・有料サービス・選び方を徹底解説

5/13/2026

海外FXのVPSおすすめ比較|無料業者・有料サービス・選び方を徹底解説

5/13/2026

-

海外FXの両建ては可能?禁止ケース・バレる理由・安全なやり方を解説

5/13/2026

海外FXの両建ては可能?禁止ケース・バレる理由・安全なやり方を解説

5/13/2026