ホルムズ海峡の原油流量は急減も途絶せず、製油能力不足への懸念強まる

2026-07-17

2026-07-17

木曜の国際原油相場は、フーシ派がバブ・エル・マンデブ海峡を封鎖する可能性が意識され、大きく変動した。WTI原油は一時1バレル=80ドルを上回ったものの、上昇分をすべて失って反落した。ホルムズ海峡の船舶通航量が低水準にとどまる一方、輸送は完全には停止しておらず、市場は実際の供給減少を慎重に見極めている。本日は日本時間23時に米国の7月の1年先インフレ期待とミシガン大学消費者信頼感指数の速報値、翌日2時に米石油掘削リグ稼働数が公表される。

足元の原油市場動向

WTIは80ドル台を維持できず、国際原油価格は反落

木曜の国際原油相場は、バブ・エル・マンデブ海峡がフーシ派によって封鎖される可能性が意識され、荒い値動きとなった。WTI原油は取引時間中に一時80ドルを上回ったが、その後は上昇分をすべて失い、前日比1.05%安の1バレル=78.88ドルで取引を終えた。ブレント原油も0.78%安の84.02ドルとなった。

米国とイランの対立激化は相場を支えたものの、ホルムズ海峡を通じたエネルギー輸送が全面的に途絶えていないため、地政学リスクだけを根拠に高いリスクプレミアムを織り込む動きは限られた。原油市場は、船舶通航量の減少と実際の供給途絶を区別しながら、80ドル近辺でもみ合う展開となっている。

ホルムズ海峡とバブ・エル・マンデブ海峡を巡る緊張が継続

米国は海上封鎖を再開した後、水曜にイランの沿岸防衛施設とミサイル基地を攻撃した。イランは米国との対立を「生存をかけた戦争」と位置づけ、地域のエネルギー輸出をさらに遮断する可能性を示した。6月に成立した不安定な停戦が崩れたことで、全面衝突への懸念が再び強まっている。

イランは木曜、ホルムズ海峡は侵してはならない「レッドライン」だと表現し、トランプ氏がイランのインフラへの攻撃に踏み切れば、湾岸地域全体のインフラを攻撃すると警告した。イラン革命防衛隊も、米軍が戦略的な過ちを犯せば、この地域のエネルギーを失うことになると表明した。イランは米国の圧力を受けても、ホルムズ海峡を再開しない姿勢を示している。

ホルムズ海峡はペルシャ湾とオマーン湾を結び、中東産原油や石油製品、液化天然ガスの輸送を支える主要航路である。戦争勃発前には、世界で1日に取引される石油・液化天然ガスの約5分の1が同海峡を経由していた。水曜の通過船舶数は7隻と、火曜の13隻から減少したが、原油輸送そのものは続いている。

緊張の高まりを受け、一部の船主は高リスク海域への進入を減らしたり、航路を変更したりするほか、安全対策の強化に動いている。これに伴い、商船の通航量は明確に減少している。現時点での問題は供給が直ちに失われることではなく、航行リスクの上昇によって船舶の運航効率が低下し、将来的な供給途絶の可能性も高まっている点にある。

バブ・エル・マンデブ海峡を巡るリスクも強まった。海外メディアによると、イランは米国が電力施設を攻撃した場合、同海峡を封鎖するようフーシ派に秘密指令を出したとされる。フーシ派はサウジアラビアに対し、再び攻撃を受ければ同国のすべての石油施設を標的にすると警告した。バブ・エル・マンデブ海峡は世界の海上原油貿易の約1割を担っており、封鎖されればホルムズ海峡に続く新たな供給リスクとなる。

供給途絶リスクと製油能力不足が下値を支える

主要航路を巡る不安に加え、無人機と石油タンカーの衝突事故後、イラクのすべての石油積み出しターミナルで原油の積み出しが停止したと消息筋が明らかにした。ホルムズ海峡の原油流量も、米国とイランの新たな衝突を受けて再び急減し、それまでの回復分の大半が失われた。ただし、市場は供給量の変動を見極めようとしており、初期の急反発後は上昇の勢いが鈍り、主要な価格水準付近での推移が続いている。

原油供給以上に不確実性が高まっているのが、世界の製油能力である。中東の製油インフラは深刻な損傷を受けており、直ちに停戦が成立しても、短期間での復旧は難しい。長期化するロシア・ウクライナ戦争によってロシアの製油能力も大幅に低下しており、短期的に従来の高水準へ戻るのは困難とみられている。

JPモルガンのデータによると、今年の世界の製油所稼働量は日量820万バレル減少した。原油供給が回復しても、製油能力が不足し、原料を十分に処理できない可能性がある。米国の原油3対2対1クラックスプレッドは衝突後も上昇を続け、7月中旬には過去最高を記録した。ロシアの軽油と燃料油の輸出もピーク時から約3分の2減少しており、世界の中間留分市場を一段と引き締めている。ロシアは世界の軽油輸出の約12%を占める第2位の輸出国であり、製油システムの混乱は原油市場よりも石油製品市場に大きな影響を及ぼしている。

短期的には、ホルムズ海峡を巡る制約と製油能力不足が重なり、石油製品の不足分を補うのは難しい。このため、クラックスプレッドは高水準を維持し、石油製品価格の上昇率が原油を上回る状況も続いている。中期的には、中東の日量1,170万バレルの製油能力がどの程度の速さで回復するか、ロシアの製油システムが2027年初めまでに予定通り修復されるかが焦点となる。

本日は米国の物価・景況感指標に加え、翌日発表される石油掘削リグ稼働数が材料となる。今年の米連邦公開市場委員会(FOMC)で投票権を持つローガン氏は、現時点では適度な利上げが見通しとリスクのバランス改善につながるとみている。将来、大幅な引き締めを迫られるよりも、現段階で緩やかに政策を引き締める方が望ましいとの見方を示した。

海外市場の見方を踏まえた原油相場分析

本章では、海外金融機関や市場関係者の見解を参考にしながら、原油相場に対する主な見方を整理する。各見解は、公開情報をもとにRYOEXリサーチチームが要約・再構成したものであり、特定の機関や人物がRYOEXの見解を支持・推奨するものではない。

シニア市場アナリストのフィオナ・チンコッタ氏|地政学リスクが原油価格を支える

チンコッタ氏は、原油価格が月間高値圏を維持し、WTI原油が1バレル=80ドル前後で取引されている背景に、米国とイランの緊張再燃があるとみている。米国が先週、イランの港湾に対する海上封鎖を再開し、イランが地域のエネルギー輸出をさらに妨害すると警告したことで、対立が一段と深まったとしている。

ホルムズ海峡の船舶通航量は通常を大幅に下回っているが、近隣諸国による仲介は続いている。原油価格が現水準付近で安定していることは、投資家が地域全体を巻き込む衝突をまだ織り込んでいないことを示す一方、地政学リスクプレミアムは相場に残っているという。イランがフーシ派を通じてバブ・エル・マンデブ海峡の航行を妨害すれば、原油価格への上昇圧力が強まる可能性がある。

輸出の回復が鈍い状態が続き、特に第2四半期の大幅な在庫取り崩しによって世界の在庫が低水準にある場合、原油価格は第4四半期も高値圏を維持する可能性がある。一方、緊張が緩和し、生産量の回復が加速すれば、年末までに60ドル台へ下落する可能性もあるとみている。

SEBリサーチのオーレ・フバルバイ氏|ホルムズ海峡の混乱で90~95ドルを試す可能性

フバルバイ氏は、米国とイランの緊張激化やホルムズ海峡の供給リスクに対し、市場の反応は意外なほど落ち着いていると指摘した。同海峡の混乱により、湾岸地域からの原油流量が不透明になっているため、原油価格は90~95ドルへ上昇し、再び100ドルに達する可能性もあるとの見方を示した。

Exnessのワエル・マカレム氏|供給リスクの評価には慎重さが必要

Exnessの金融市場戦略責任者であるマカレム氏は、現時点の供給リスクを評価するうえで、市場は慎重な姿勢を維持する余地があると述べた。軍事的緊張が高まっているにもかかわらず、隻数は限られるものの、タンカーがホルムズ海峡を航行しており、輸送は完全には途絶えていないためである。

オックスフォード・エコノミクス|不安定な通航量で80ドル超の相場が長期化

オックスフォード・エコノミクスは、ホルムズ海峡の船舶通航量が低水準かつ不安定な状態にあることで、原油価格が断続的に上昇し、平均価格が数四半期にわたって1バレル=80ドルを上回るシナリオが最も可能性が高いとみている。

アナリストのジョシュア・ギブソン氏|供給余力がWTIの上値を抑制

ギブソン氏は、米国とイランの衝突激化や米国によるイラン港湾封鎖の強化、イランによる地域の米軍拠点への攻撃にもかかわらず、WTI原油が80ドル台を維持できていないと指摘した。春に107ドル超から67ドルまで急落した経験を経て、取引参加者は地政学的なニュースだけを根拠に高いプレミアムを再び織り込むことに慎重であり、実際の供給が明確に減少するのを待っているという。

上値を抑える主因は潤沢な供給である。米国の原油生産量は過去最高に近い日量1,350万バレルに達し、ブラジル、ガイアナ、カナダでも増産が続く。市場では2026年後半に供給過剰となる可能性も意識されている。OPECプラスの生産規律が弱まり、サウジアラビアなど湾岸諸国が大規模な余剰生産能力を保有していることも、上値を抑えている。

ただし、衝突がサウジアラビアのエネルギー施設やバブ・エル・マンデブ海峡に波及すれば、WTIが80ドルを明確に上回る要因になり得る。サウジアラビアの製油施設や余剰生産能力が損傷すれば、現在の供給余力が急速に失われ、市場が供給リスクを織り込み直す可能性がある。短期的に80ドルはWTIの重要な水準であり、明確に上抜けて定着しない限り、上値は限られる。ただ、主要航路やサウジアラビアのエネルギーインフラへの脅威が強まれば、上値余地が急速に広がるとの見方である。

Energy Aspectsのクリストファー・ヘインズ氏|通航量は急減も原油輸送は継続

Energy Aspectsの世界石油部門責任者であるヘインズ氏は、ホルムズ海峡の船舶通航量が今年5月以降、大きく変動していると指摘した。最近の軍事衝突の激化によって航行は一段と影響を受け、船舶通航量は「大幅に減少」したという。ただし、原油輸送は依然として続いており、完全な中断には至っていないとしている。

Hartree Partners|実際の供給途絶とリスクプレミアムを区別

Hartree Partnersなどのエネルギー市場関係者は、実際の供給途絶とリスクプレミアムの上昇を区別する必要があると分析している。船舶通航量の減少が短期的な現象にとどまれば、原油価格の上昇余地は限られる可能性がある。これに対し、衝突によって輸送が長期間阻害されれば、原油市場は供給リスクを改めて織り込む可能性がある。

原油市場の注目チャート

本章では、足元の原油相場を読み解くうえで参考となるチャートを取り上げ、需給環境や市場心理の変化を整理する。掲載するチャートやデータは第三者機関の情報をもとにしたもので、RYOEXの見解や将来の価格動向を示すものではない。相場急変の可能性も踏まえ、十分なリスク管理を心がけたい。

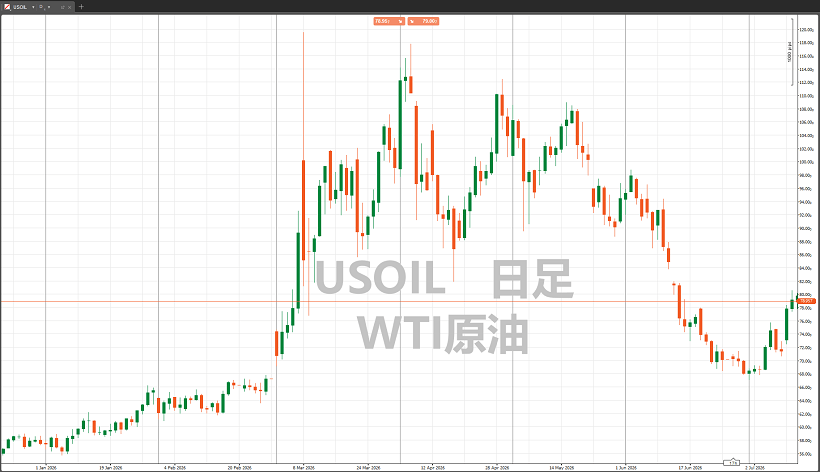

WTI原油は80ドルの節目を突破できず

WTI原油は米国とイランの対立激化を受けて一時80ドルを上回ったものの、その水準を維持できなかった。ホルムズ海峡の船舶通航量が大幅に減少する一方、原油輸送は完全には止まっていない。市場が実際の供給減少を確認するまで、高い地政学リスクプレミアムを織り込むことに慎重な姿勢を保っていることがうかがえる。

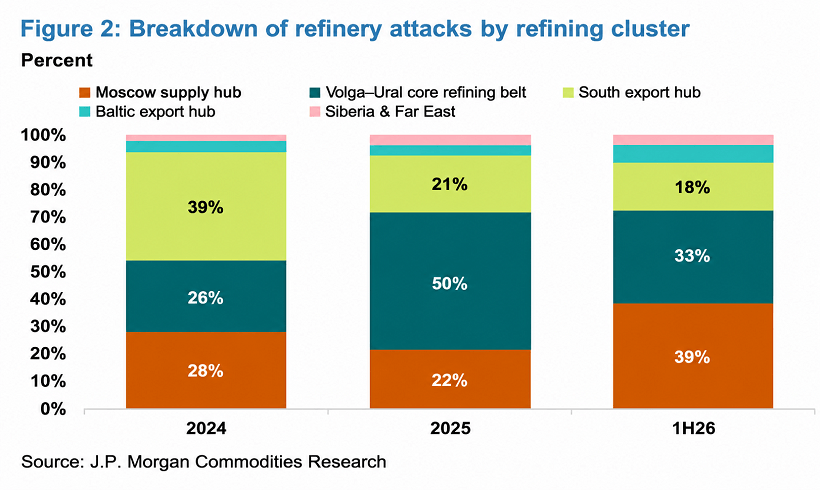

2026年の世界の製油所稼働量は大幅に減少

JPモルガンのデータによると、今年の世界の製油所稼働量は日量820万バレル減少した。中東の製油インフラの損傷とロシアの製油能力低下が重なっており、原油供給が回復しても十分に処理できない可能性がある。原油そのものよりも、製油能力不足が石油製品市場の供給制約として意識されている。

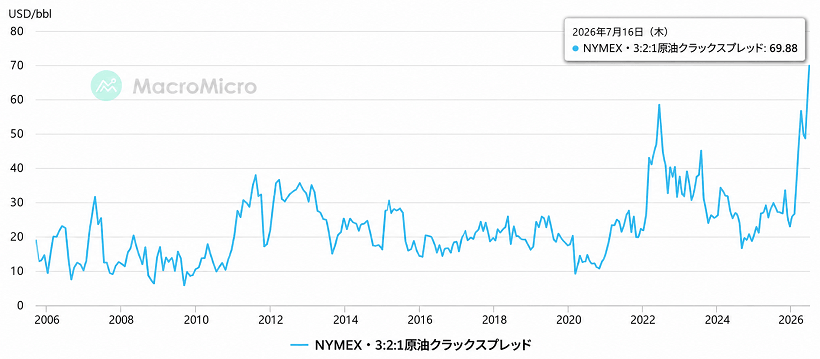

米国の3対2対1クラックスプレッドは過去最高

米国の原油3対2対1クラックスプレッドは衝突後も上昇を続け、7月中旬に過去最高を記録した。ロシアの軽油と燃料油の輸出がピーク時から約3分の2減少したことも、中間留分市場を引き締めている。製油能力の回復が遅れれば、石油製品価格の上昇率が原油価格を上回る構造が続く可能性がある。

まとめ

原油市場では、ホルムズ海峡の船舶通航量が急減しながらも輸送が完全には途絶えておらず、地政学リスクと実際の供給不足との間に隔たりが生じている。WTIは80ドル台を維持できなかったが、バブ・エル・マンデブ海峡やサウジアラビアのエネルギー施設への脅威、イラクの原油積み出し停止など、供給面のリスクは残る。同時に、中東とロシアの製油能力低下による石油製品市場の需給逼迫が、原油相場の下値を支えている。今後は主要航路の通航状況に加え、中東の日量1,170万バレルの製油能力がどの程度の速さで回復するか、ロシアの製油システムが2027年初めまでに修復されるかが焦点となる。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。