原油は地政学リスクで上昇、米需要の鈍化とロシアの供給網が次の焦点

2026-07-15

2026-07-15

火曜日の国際原油相場は、米国による対イラン海上封鎖の再開を巡る警戒感から上昇した。WTI原油は1バレル=80ドル近辺で推移し、前日比1.75%高の79.16ドル、ブレント原油は2.14%高の84.55ドルで取引を終えた。ホルムズ海峡の通航リスクが相場を支える一方、米原油在庫の減少幅縮小は需要の鈍化を示唆している。市場では米国とイランの対立に加え、ウクライナによるロシアのエネルギー施設への攻撃が新たな相場変動要因として意識されている。

足元の原油市場動向

原油価格は上昇、対イラン海上封鎖の再開を織り込む

火曜日の原油相場は、米国とイランの相互攻撃が続くなか、米国による海上封鎖を巡って値動きの大きい展開となった。米軍は日本時間午前5時、イランに対する海上封鎖を再開したと確認した。水曜日のアジア時間に入ってからもWTIとブレントは上昇を続け、ブレントは2営業日連続で6月12日以来、WTIは6月15日以来の高値圏に達した。

トランプ米大統領は、封鎖の対象をイランの海上輸送に限定し、湾岸諸国と米国が合意した貿易・投資協定を、米国が検討していた20%の通行料に代わる措置とする考えを示した。イラン側と協議したことも明らかにしたうえで、合意に至らなければ翌週にイランの発電所を攻撃すると述べた。エネルギー関連施設も最終的には攻撃対象になるものの、現時点では「最後まで残す」との姿勢を示している。

イランは、米国との関係が正式な戦争状態に入ったと主張した。イラン外務次官は、米国との了解覚書の枠組みに基づく約束は現在、いかなるものも存在しないと説明した。一方、イラン石油相は、米国が適用除外措置を撤回した後も、同国の石油輸出は通常通り続いているとしている。

ホルムズ海峡の通航減少で供給不安が継続

イラン政府は、先週、米国との敵対行為が再燃した後、ホルムズ海峡を再び閉鎖したと表明した。7月13日の海運データによると、過去1日間に同海峡を通過したタンカー数は2カ月ぶりの低水準に落ち込んだ。戦争前には世界の石油供給量の約20%が同海峡を経由し、石油と液化天然ガスの輸送量でも世界全体の約5分の1を占めていた。

米軍は水曜日早朝、イランによるホルムズ海峡での商船攻撃能力を引き続き低下させることを目的に、新たな攻撃を実施したと発表した。米国はイラク・シリア間のパイプライン再稼働も支持しており、海峡を通じたイランの影響力を弱める狙いがある。イラク首相は、米軍が今年9月30日までにイラクから撤退しなければならないとの認識を示した。

戦闘の地理的範囲も広がっている。イラン軍はヨルダンのアズラク基地にある米軍拠点を無人機で攻撃したと発表したが、米国防総省は直ちにコメントしていない。イラン革命防衛隊は、バーレーンとクウェートにある武器・貯蔵施設も攻撃したとしている。ホルムズ海峡の通航障害に加え、イランのエネルギー施設が直接攻撃される可能性も残る。このため、原油相場に織り込まれた地政学リスクプレミアムは縮小しにくい状況にある。

米原油需要は鈍化、ロシアの石油製品供給も縮小

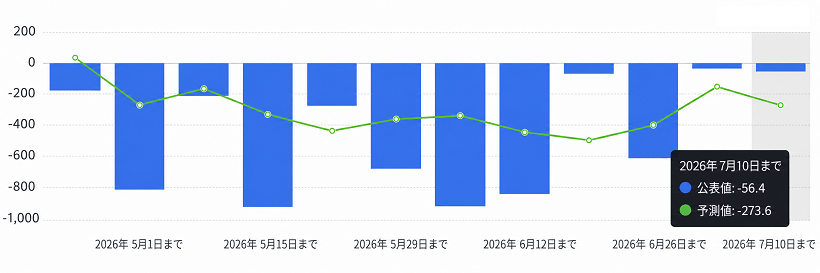

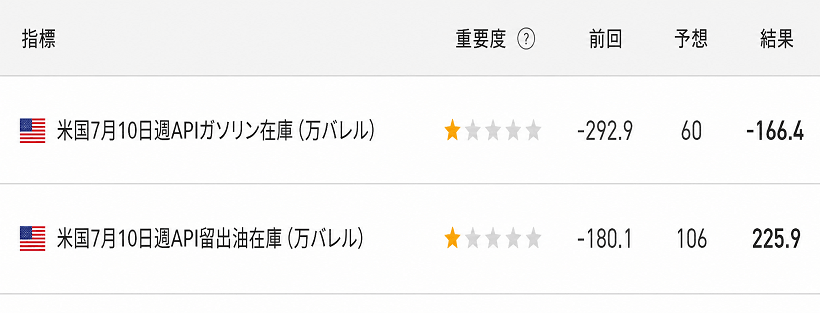

7月10日までの週の米API原油在庫は13週連続で減少したものの、減少幅は56万4,000バレルにとどまった。直近2週間は市場予想を下回る減少が続いており、原油需要が足元で弱まっている可能性を示している。ガソリン在庫は166万4,000バレル減少した一方、留出油在庫は225万9,000バレル増加した。製油所稼働率も前週比0.8ポイント低下し、95.8%となった。

製油所の原油処理量減少によって原油在庫の取り崩しペースが鈍化し、留出油在庫の増加は産業・物流需要の緩みを示唆している。通常であれば原油価格の下押し材料となるが、足元ではホルムズ海峡の閉鎖と米国の海上封鎖による供給懸念が相場を支えている。

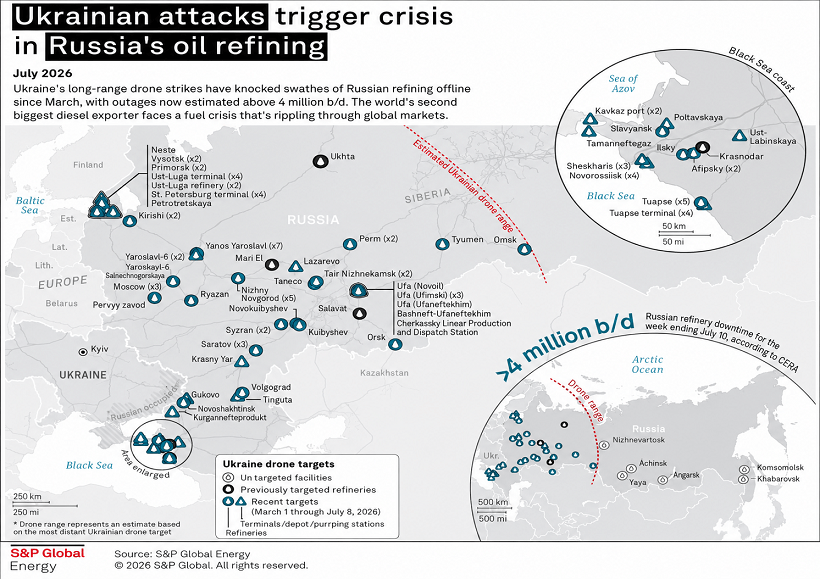

ロシアの供給網を巡る不安も強い。ウクライナによるロシアの製油所への攻撃が続き、7月中旬時点で、日量約430万バレル、ロシア全体の製油能力の58%に相当する設備が損傷した。ロシアの原油精製量は日量約380万バレルと21年ぶりの低水準に落ち込み、同国は7月8日、7月31日までディーゼル輸出を禁止すると発表した。

攻撃は原油生産設備には及んでおらず、ロシア西部の製油所で処理されなくなった原油の一部は、中国やインド向けの輸出に振り替えられている。ただ、物流の混乱とホルムズ海峡の閉鎖が重なり、欧州の原油需要を十分に補えないとの見方がある。世界第2位のディーゼル輸出国であるロシアからの石油製品供給が減少したことで、ディーゼルやガソリンの供給不足がクラックスプレッドを押し上げ、石油製品価格は原油価格を大きく上回る上昇となっている。ウクライナの攻撃対象が今後、原油ターミナルや油田に広がれば、国際原油価格が再び段階的に上昇する可能性がある。

米物価指標とEIA在庫統計が焦点

当日は日本時間21時30分に、米国の6月生産者物価指数(PPI)と7月のニューヨーク連銀製造業景況指数が発表される。同21時45分にはニューヨーク連銀のウィリアムズ総裁が講演し、同23時にはウォーシュFRB議長が公聴会に出席する予定だ。

原油市場では、日本時間23時30分に発表される7月10日までの週の米EIA原油在庫統計が焦点となる。日本時間翌日午前2時にはクックFRB理事が経済見通しについて講演し、同午前3時にはFRBが地区連銀経済報告(ベージュブック)を公表する。

海外市場の見方を踏まえた原油相場分析

本章では、海外金融機関や市場関係者の見解を参考にしながら、原油相場に対する主な見方を整理する。各見解は、公開情報をもとにRYOEXリサーチチームが要約・再構成したものであり、特定の機関や人物がRYOEXの見解を支持・推奨するものではない。

市場分析|米ガソリン価格は1ガロン=4ドル突破の可能性

米国とイランの衝突再燃を受け、米国のガソリン価格が近く1ガロン=4ドルを再び上回る可能性が意識されている。燃料価格追跡機関GasBuddyによると、7月14日時点の全米平均ガソリン価格は1ガロン=3.84ドルで、1週間前から26%、前年同期から22.2%上昇した。

米国のガソリン価格が前回4ドルを突破したのは、イランがホルムズ海峡を封鎖した3月末だった。6月に米国とイランが戦争終結に向けた了解覚書を締結すると、価格はいったん4ドルを下回ったが、停戦合意の崩壊と米国による海上封鎖の再開を受け、原油価格とともに再び上昇している。燃料価格の高騰は、11月の中間選挙で議会における僅差の多数派を維持しようとするトランプ大統領と共和党にとって、政治的な問題にもなっている。

GasBuddyのPatrick De Haan氏|ガソリンは7~10日以内に4ドル到達も

GasBuddyのアナリスト、Patrick De Haan氏は7月13日付のブログで、全米平均ガソリン価格が今後7~10日以内、場合によってはそれより早く1ガロン=4ドルに達すると予想した。全米平均のディーゼル価格も週末までに再び5ドルに達する公算が大きく、早ければ金曜日にも到達する可能性があるという。一部の州では、ガソリン価格がさらに早い段階で4ドルを超える可能性があるとした。

XS.comのSimon Peter Massabni氏|燃料高が物価全体に波及する恐れ

XS.comの事業開発責任者、Simon Peter Massabni氏は、6月のインフレ指標ではエネルギーコストの低下による物価圧力の緩和が示されたものの、7月に入っても続くガソリン価格の上昇が、この構図を急速に変える可能性があると指摘した。

同氏によると、影響は燃料価格にとどまらない。ガソリン高は輸送費や運賃をはじめ、幅広い物流コストを押し上げ、最終的には経済全体の商品・サービス価格に波及する恐れがある。

ムーディーズ・アナリティクスのMark Zandi氏|海峡閉鎖の長期化で現物不足も

ムーディーズ・アナリティクスのチーフエコノミスト、Mark Zandi氏は、戦闘が激化し、ホルムズ海峡が数週間にわたって事実上閉鎖されれば、すでに低水準にある世界の石油在庫が一段と減少するとみている。その場合、原油、ガソリン、その他のエネルギー価格が大幅に上昇し、世界の複数地域で現物の供給不足が生じる可能性があるとした。

アナリストのEamonn Sheridan氏|地政学リスクは原油価格に十分織り込まれず

Eamonn Sheridan氏は、米国とイランによる新たな相互攻撃がブレントとWTIを2営業日連続で数週間ぶりの高値に押し上げ、前週から相場に織り込まれてきた地政学リスクプレミアムを一段と高めたと分析した。

トランプ大統領がエネルギー関連施設も最終的に攻撃対象になると述べたことで、米国がイランの石油インフラを直接攻撃するテールリスクへの警戒が続いている。このシナリオは、原油市場にまだ十分織り込まれていないという。ホルムズ海峡の閉鎖表明や、ヨルダン、バーレーン、クウェートへの報復攻撃も、6月の停戦合意が維持できるかどうかを巡る疑念を強めている。

ゴールドマン・サックス|原油より石油製品の需給逼迫が深刻

ゴールドマン・サックスは、米国の対イラン姿勢が明確に強硬化したことに加え、アラブ首長国連邦(UAE)のタンカーがホルムズ海峡付近で攻撃を受けたことで、海上輸送リスクが急速に高まったと指摘した。フーシ派とサウジアラビアの緊張再燃も、脆弱な停戦合意を直接脅かしているという。これを受け、ブレント原油は同社の想定レンジ上限まで反発した。

同社は、ブレントが85ドル近辺で推移する状況はなお管理可能とする一方、より差し迫った問題は石油製品、とりわけ留出油にあるとした。暖房油先物は衝突開始後の最高値を更新しており、石油製品市場が極度に逼迫していることを示している。供給がわずかに減少しただけでも、世界のインフレを不均衡に増幅する恐れがあるという。

従来、市場では、米国が中間選挙前に世界のエネルギー輸送が長期にわたり停滞する事態を容認しないとの前提が置かれてきた。しかし、非対称戦争では海峡を完全に封鎖する必要はなく、価格を押し上げる水準まで通航量を抑えるだけで十分だと同社は指摘する。大型で高額なうえ、爆発リスクの高いLNG船にとっては、特に深刻な脅威となる。ここ数日の米政府の発言の変化は、エネルギー価格の上昇を受けて米国が地政学的対立を抑制するとの市場の従来想定が揺らいでいる可能性を示している。

OilPriceのJulianne Geiger氏|原油安と製品高で精製マージンが拡大

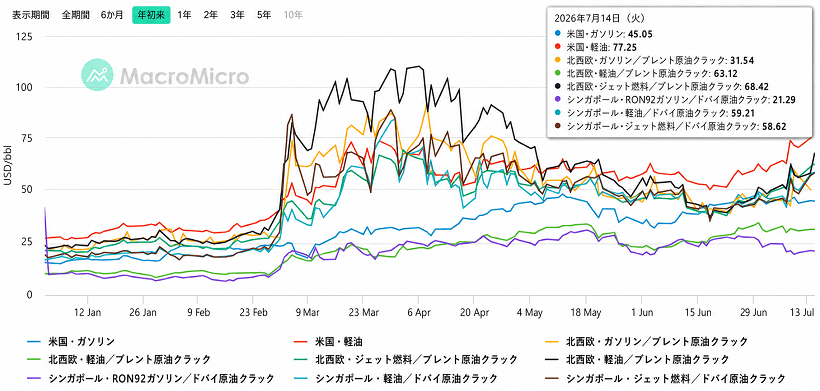

OilPriceの寄稿者、Julianne Geiger氏によると、製油会社はここ数年で最も収益性の高い事業環境の一つを迎えている。原油価格がイラン戦争前の水準まで下落した一方、ガソリン、ディーゼル、航空燃料の価格は高止まりしているためだ。原油安と石油製品高の組み合わせにより、精製マージンは異例の水準に押し上げられた。

米国の代表的な精製採算指標である「3-2-1クラックスプレッド」は最近、1バレル=60ドルを上回り、過去最高を記録した。欧州とアジアでも精製マージンが同様に上昇している。原料コストが石油製品価格より速いペースで下落したため、原油1バレルを処理するごとの収益が大幅に増加したという。

6月中旬に米国とイランが停戦合意に達した後、原油市場の需給構造は急速に変化した。ホルムズ海峡が数カ月にわたり閉鎖されていた間、数億バレルの原油がタンカーや湾岸地域の貯蔵施設に滞留していたが、航行再開後に市場へ流入し始めた。Kplerによると、中東の原油輸出は5月の日量800万バレル未満から、6月には1,200万バレル超へ増加した。7月も小幅に増えると予想されている。産油国が在庫原油を放出すると同時に、紛争中に停止した油田を再稼働させたことで、一時的な供給増が生じた。市場は引き続き、その追加供給を消化している。

原油市場の注目チャート

本章では、足元の原油相場を読み解くうえで参考となるチャートを取り上げ、需給環境や市場心理の変化を整理する。掲載するチャートやデータは第三者機関の情報をもとにしたもので、RYOEXの見解や将来の価格動向を示すものではない。相場急変の可能性も踏まえ、十分なリスク管理を心がけたい。

米API原油在庫の減少幅は予想を下回る

7月10日までの週の米API原油在庫は56万4,000バレル減少し、13週連続の取り崩しとなった。ただ、直近2週間は減少幅が明確に縮小している。製油所の原油処理量減少により在庫の取り崩しペースが鈍っており、米国の原油需要が足元で弱まっている可能性を示すデータとなった。

ガソリンと留出油の在庫変動は再び乖離

ガソリン在庫が166万4,000バレル減少した一方、留出油在庫は225万9,000バレル増加した。製油所稼働率は前週比0.8ポイント低下して95.8%となった。ガソリン在庫の減少とは対照的に、留出油在庫の積み上がりは産業・物流需要の緩みを示唆している。

ウクライナの攻撃でロシアの製油能力が低下

7月中旬時点で、ウクライナの攻撃により、ロシアでは日量約430万バレル、製油能力全体の58%に相当する設備が損傷した。ロシアの原油精製量は日量約380万バレルと21年ぶりの低水準に落ち込んでいる。原油生産設備への直接的な被害は確認されていないが、ディーゼルやガソリンの供給減少が世界の石油製品市場を逼迫させている。

世界のクラックスプレッドが再上昇

ロシアの石油製品供給の縮小や、ホルムズ海峡を巡る物流不安を背景に、石油製品価格は原油価格を大きく上回って上昇している。米国の3-2-1クラックスプレッドは1バレル=60ドルを超え、欧州とアジアでも精製マージンが拡大した。原油価格だけでなく、留出油を中心とする石油製品市場の需給逼迫がインフレ圧力を強める可能性を示している。

まとめ

原油相場は、米国による対イラン海上封鎖の再開とホルムズ海峡の通航減少を背景に上昇している。米原油在庫の減少幅縮小や留出油在庫の増加は需要の鈍化を示唆するものの、地政学的な供給不安がこうした弱材料を上回っている。加えて、ウクライナの攻撃によるロシアの製油能力低下が石油製品価格とクラックスプレッドを押し上げており、攻撃対象が原油ターミナルや油田へ広がるかが次の相場変動要因となり得る。当面はホルムズ海峡の通航状況、イランのエネルギー施設への攻撃リスク、日本時間23時30分発表の米EIA原油在庫統計が焦点となる。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。