ホルムズ海峡の「二重封鎖」懸念で原油急騰、供給不安と物流リスクが焦点

2026-07-14

2026-07-14

週明けの国際原油相場は、米国によるイラン港湾封鎖の表明とホルムズ海峡の通航制限を受けて急騰した。WTI原油とブレント原油はいずれも約9%上昇し、4月以来の大幅高となった。市場では、原油供給そのものに加え、タンカー輸送や港湾運営を巡る物流リスクが強く意識されている。米API原油在庫も次の焦点となる。

足元の原油市場動向

週明け月曜日の国際原油相場は大幅に上昇した。WTI原油は米国市場の取引開始前から上昇し、米国時間に入ると上げ幅を拡大。終値は1バレル=77.80ドルと、前営業日比8.93%高となった。ブレント原油も9.01%高の82.78ドルで取引を終えた。

限月別では、9月限ブレント原油が9.6%高の83.30ドルと、6月12日以来の高値で決済された。8月限WTI原油は9.4%高の78.14ドルとなり、4月以来の大幅な上昇を記録した。ブレント原油の1日当たりの上昇率は2020年以来の大きさとなった。

相場を押し上げた最大の要因は、ホルムズ海峡を巡る緊張の再燃である。トランプ米大統領は、15日午前4時からイランの港湾を封鎖すると表明し、通過貨物に対して貨物価値の20%に相当する料金を徴収する方針を示した。将来的に米国がホルムズ海峡の管理を担う可能性にも言及したが、料金徴収構想の詳細は明らかになっていない。

トランプ大統領は米東部時間の月曜日、同日夜から翌日にかけてイランを激しく攻撃し、「錫山」とされる施設を破壊すると述べた。これはイランの地下核施設を指す可能性があるとされる。一方で、イランとの合意は可能だとの認識も示した。

イラン各地への攻撃が続くなか、イランは米軍施設への攻撃で応じた。イエメンのフーシ派とサウジアラビアの間でも相互攻撃が発生し、イエメンの首都にある国際空港が空爆を受けた。アラブ首長国連邦(UAE)は、自国の石油タンカー2隻がホルムズ海峡南部でイランの巡航ミサイル2発による攻撃を受けたと発表した。英国はイラン革命防衛隊をテロ組織に指定した。

イランは石油化学製品の輸出禁止措置を解除した一方、ホルムズ海峡は引き続き閉鎖されていると表明した。米国は日曜日、イランが海峡を航行する商船に発砲したことを受け、イランの軍事目標を攻撃した。イランはオマーン領海を経由する航路に反対し、水路の閉鎖を宣言している。

Kplerによると、週末のホルムズ海峡における商船の通航量は月初から約52%減少し、日曜日に通航を認められた船舶は12隻にとどまった。2月末の戦闘開始前には1日100隻を超えていた。ドバイはホルムズ海峡を迂回するため、新たな港湾の建設を計画している。

需給面では、OPEC月報が2026年の世界石油需要の伸び見通しを日量97万バレルから78万バレルへ下方修正した。一方、2027年の需要増加予測は日量173万バレルから194万バレルへ引き上げた。

翌日の5時30分には、米国の7月10日までの1週間のAPI原油在庫が発表される予定である。海峡の通航状況や米国による港湾封鎖の影響と並び、短期的な需給を見極める材料となる。

海外市場の見方を踏まえた原油相場分析

本章では、海外金融機関や市場関係者の見解を参考にしながら、原油相場に対する主な見方を整理する。各見解は、公開情報をもとにRYOEXリサーチチームが要約・再構成したものであり、特定の機関や人物がRYOEXの見解を支持・推奨するものではない。

サクソ銀行|現物原油より石油製品市場の供給リスクを警戒

サクソ銀行は、週末にホルムズ海峡の支配を巡る対立が激化したことが、国際原油価格の急騰につながったと分析した。米国とイランによる新たな軍事行動を受け、原油やその他の主要コモディティが同海峡を安全に通過できるかどうかを巡る懸念が再燃している。

敵対行為が一段と激化すれば、世界の原油在庫を積み増す動きが妨げられるだけでなく、外交を通じて緊張を緩和できる可能性も低下する恐れがある。ただ、期近物と期先物の原油先物価格差はなお比較的小さく、現時点で現物原油の供給に明確な混乱は生じていないという。

より大きなリスクは石油製品市場にあるとの見方も示した。もともと需給が引き締まっていたところに、ロシアによるディーゼル輸出制限などが重なり、世界的なインフレ圧力を一段と強めているとしている。

GivTradeのワリード・サイード氏|航路寸断なら上昇余地、安定化ならリスクプレミアム縮小

GivTradeのテクニカルアナリスト、ワリード・サイード氏は、トレーダーがホルムズ海峡やその他の主要なエネルギー輸送ルートが寸断されるリスクを原油価格に織り込んでいるため、国際原油相場が上昇していると分析した。

緊張の高まりがタンカー輸送、港湾運営、原油生産をさらに脅かす事態となれば、ブレント原油とWTI原油には一段の上昇余地がある。一方、交渉に信頼できる進展がみられ、海上輸送が安定を取り戻せば、現在上乗せされているリスクプレミアムの一部が急速に縮小する可能性もある。焦点は、世界の供給回復が、再び高まる供給途絶リスクに追いつけるかどうかにある。

金銀クラブのラース・ハンセン氏|在庫再構築が次の構造的需要を生む可能性

金銀クラブの調査責任者、ラース・ハンセン氏は、2026年の大半を通じて市場が地政学リスクを生産途絶と単純に結び付けてきたものの、この分析の枠組みは次第に時代遅れになりつつあると指摘した。次の原油高は突然の供給崩壊ではなく、減少した世界在庫を補充する動きによって引き起こされる可能性があるという。

イラン危機の初期段階では、戦略備蓄の放出などによって供給不足が吸収された。ただし、備蓄放出の多くは、将来の返還と追加分を求める交換契約を通じて行われており、現在の供給を将来の需要へ振り替えた側面がある。在庫補充だけでも、2028年までに日量50万~75万バレルの構造的需要を生み出す可能性がある。これは投機的な購入ではなく、政策に基づく調達だとしている。

また、トランプ大統領が提案したホルムズ海峡通過貨物への20%の料金や一連の軍事行動により、物流コストが上昇している。物流プレミアムは供給プレミアムと同程度に重要になり、確実に現物を受け渡すこと自体の価値が高まっているという。市場は地政学的なニュースを織り込んできた一方、その後に続く大規模な在庫再構築を十分に反映していない可能性があるとの見方を示した。

XS.comのサメル・ハスン氏|米戦略石油備蓄の追加減少が原油高要因に

XS.comのシニア市場アナリスト、サメル・ハスン氏は、ホルムズ海峡の海上交通が直近数日間に制限される一方、米国経済が引き続き堅調で、旅行シーズンの最中にあることから、戦略備蓄と商業在庫がさらに減少する可能性があると指摘した。こうした在庫減少は、原油価格を一段と押し上げる要因になり得るという。

7月3日までの1週間に、米戦略石油備蓄(SPR)の原油在庫は3億1,950万バレルまで減少した。米エネルギー情報局(EIA)によると、これは1983年以来の低水準である。SPRは1970年代のアラブ石油禁輸後、原油不足への対応を目的に設けられた。

SPR在庫は1980年前後から増加を続け、2010年前後に高水準へ達した。2020年前後までは安定していたが、その後は急減した。米国は2月末の米国とイスラエルによるイラン攻撃後、ホルムズ海峡の通航寸断で生じた供給損失を補うため、SPRを放出した。今年3月には、約120日間で1億7,200万バレルを放出することを承認した。これは、加盟国が緊急備蓄から合計4億バレルを放出する国際エネルギー機関(IEA)の合意の一環だった。

米GAO、マイケル・リンチ氏|SPRの設備老朽化と運用限界が制約に

米政府説明責任局(GAO)は6月末に公表したエネルギー省のSPR管理に関する調査報告書で、議会とエネルギー省に統一的な長期計画がないと指摘した。SPR施設には老朽化、漏出、構造上の問題、浸透リスクがあり、2013年以降に16件の重大な設備故障が発生している。

今年1月には、テキサス州の施設で原油パイプラインが破裂し、約170バレルが流出した。GAOは議会に対し、備蓄の非緊急売却を一時的に制限するとともに、エネルギー省がSPRの継続的または定期的な維持費を賄える資金制度の創設を認めるよう提言した。

戦略エネルギー経済研究のマイケル・リンチ社長は、議会が定める最低放出水準が約2億5,000万バレルで、現在のSPRが3億バレルをやや上回る程度であれば、米国は理論上、日量100万バレルを60日間、または日量200万バレルを30日間放出できると試算した。ただし、SPRの放出余力は脆弱で、運用上の限界に近い可能性があるという。また、トランプ大統領は規則をたびたび軽視しており、石油市場の複雑性を十分に理解していないように見えるとも述べた。

XTBのハニ・アブアグラ氏|米国も世界的な原油高の影響を免れず

XTBの中東・北アフリカ市場アナリスト、ハニ・アブアグラ氏は、米国は世界最大の原油生産国であり、他国と比べて輸入原油への依存度も明らかに低いものの、世界的な原油高の影響を完全に免れるわけではないと指摘した。

原油価格は世界市場で形成されるため、米国内の供給が十分でも、ホルムズ海峡の通航障害が続けば、ブレント原油やWTI原油などの国際指標価格が押し上げられる。その結果、世界的に燃料コストが上昇し、インフレ圧力が高止まりする可能性がある。

XTBのキャスリーン・ブルックス氏ら|海峡正常化には時間を要するとの見方

XTBの調査責任者、キャスリーン・ブルックス氏は、米国が前月、国際水路の通航料徴収を違法と判断したばかりであることから、今回の料金徴収方針は実現しない可能性があると指摘した。ただし、中東情勢の緊張により、7月の市場は不安定な展開が続くとの見方を示した。

SIAウェルス・マネジメントのチーフ市場ストラテジスト、コリン・チェシンスキー氏は、原油高について、ホルムズ海峡の正常化への道のりが想定より長く険しいと市場が認識した結果だと分析した。一方、米国原油価格は依然として年初来安値に近く、市場は相次ぐ強硬発言に対して比較的冷静に対応しているとした。

Tradition Energyの市場調査責任者、ゲーリー・カニンガム氏は、イランによる攻撃がペルシャ湾からの輸出正常化を妨げており、米国はイランが攻撃に使用する新たな施設を標的としていると述べた。

Tickmill Groupのパトリック・マンネリー氏|原油高で金利見通しも再調整

Tickmill Groupのストラテジスト、パトリック・マンネリー氏は、ブレント原油が2月末の95ドル、5月末の100ドルをなお大きく下回っている点が、債券市場を分析するうえで重要だと指摘した。

10年物米国債利回りが4.5%を超える局面と100ドル超の原油価格が組み合わされるとすれば、原油価格が79ドル近辺にある現状で、同利回りが過度に低いとはいえないとの見方を示した。米雇用関連指標の強さも意識され、10年物米国債利回りは月曜日に4.616%まで上昇した。

原油価格の急騰を受け、トレーダーは金利見通しを再調整した。CME FedWatchによると、米連邦準備制度理事会(FRB)が当月に利上げする確率は41.2%となった。ブルックス氏は、原油高がインフレリスクを強めると指摘した。イングランド銀行と欧州中央銀行も、中東情勢による二次的なインフレ効果を注視しているとした。

原油市場の注目チャート

本章では、足元の原油相場を読み解くうえで参考となるチャートを取り上げ、需給環境や市場心理の変化を整理する。掲載するチャートやデータは第三者機関の情報をもとにしたもので、RYOEXの見解や将来の価格動向を示すものではない。相場急変の可能性も踏まえ、十分なリスク管理を心がけたい。

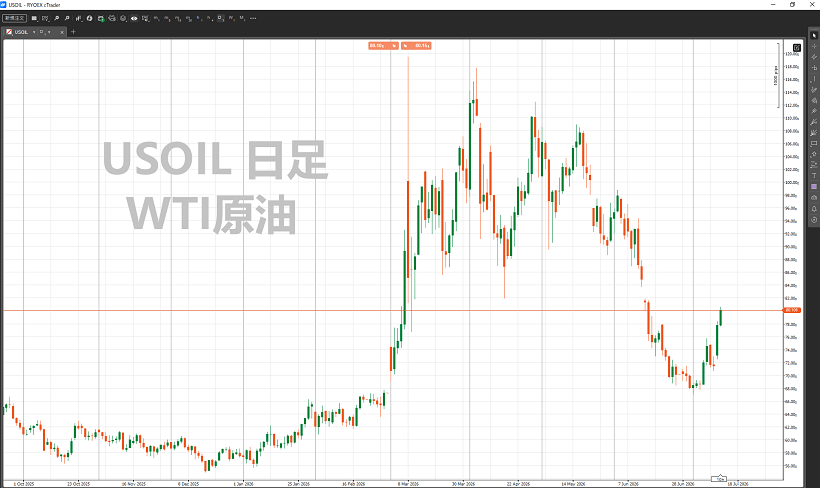

WTI原油、4月以来の大幅な1日上昇率

イランがホルムズ海峡の閉鎖を発表した後、国際原油相場は大きく上昇して始まったものの、当初は日中の上げ幅が比較的限られていた。その後、トランプ大統領がイランへの封鎖再開、同国産原油への制裁再開、ホルムズ海峡を通過する貨物への20%の料金徴収を表明したことで、上昇が加速した。

WTI原油先物は当日9.42%上昇し、4月2日以来の大幅高となった。強い値動きは火曜日の取引開始後も続き、WTI原油は一時1バレル=80ドル、ブレント原油は85ドルを上回ったが、いずれもその水準を維持できなかった。

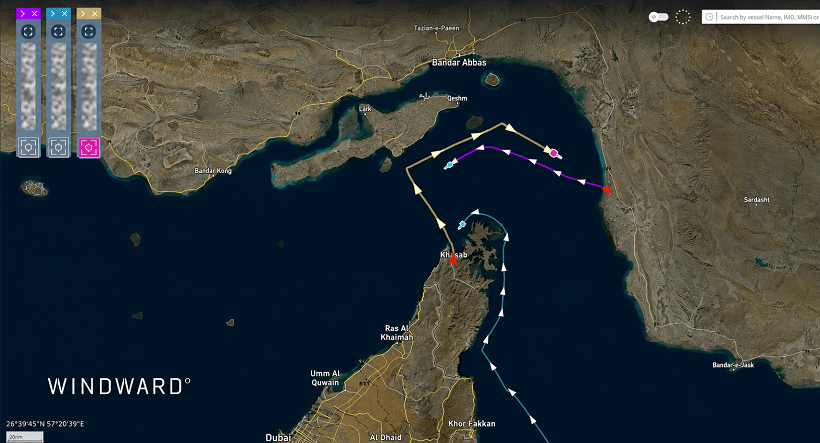

ホルムズ海峡の通航船舶は3隻にとどまる

7月13日14時時点のWINDWARDの船舶追跡データによると、イランが海峡閉鎖を発表して以降、ホルムズ海峡を通過した船舶は3隻にとどまり、通常の通航量を大幅に下回った。

米国が15日午前4時からイラン港湾への新たな封鎖を開始する方針も重なり、ブレント原油とWTI原油が最初の封鎖時の価格帯へ戻る可能性が意識されている。ただし、実際の価格動向は封鎖の継続期間に左右される。

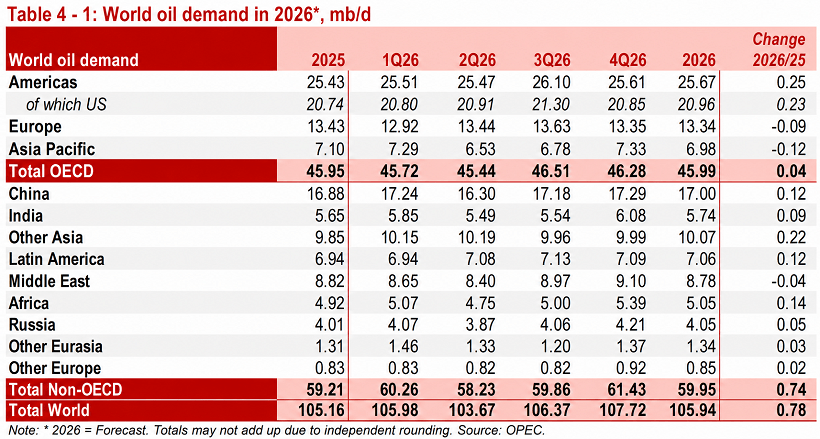

OPECプラス、2026年の世界石油需要見通しを下方修正

7月13日20時ごろに公表された最新の月報では、2026年の世界石油需要の伸び見通しが日量78万バレルへ引き下げられ、3回連続の下方修正となった。理由として、原油価格の高止まりと世界経済の成長鈍化が挙げられた。

一方、2027年の需要増加予測は日量約190万バレルへ引き上げられ、年末までに需給環境が改善する可能性が示された。短期的な地政学リスクが強まるなか、中長期の需要見通しには年ごとの差が表れている。

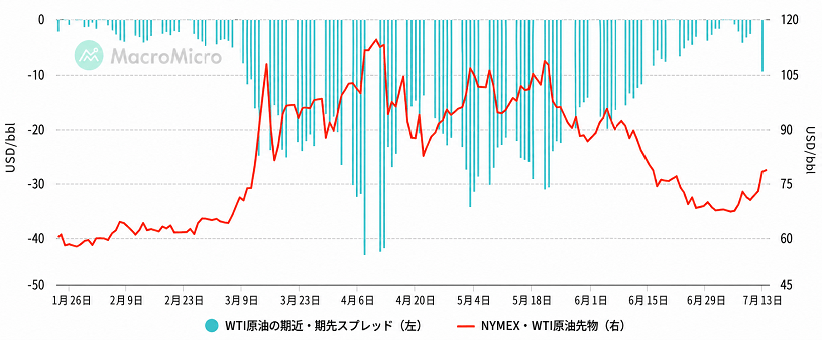

WTI原油の期近・期先スプレッドが再拡大

米国とイランの緊張が徐々に緩和していた局面では、WTI原油の期近物と期先物の価格差が縮小し、短期的な供給逼迫への懸念後退を反映していた。

しかし、情勢の再緊迫化に伴い、価格差は米国とイランの覚書締結前の水準へ戻った。短期的に供給が再び引き締まるとの警戒が強まっており、期近・期先スプレッドの拡大が原油価格を支える要因として意識されている。

まとめ

原油市場では、イランによるホルムズ海峡閉鎖と米国によるイラン港湾封鎖が重なる「二重封鎖」への懸念が最大の焦点となっている。足元では船舶通航量が大幅に減少し、原油供給だけでなく、タンカー輸送や港湾運営に伴う物流コストも価格を押し上げている。一方、現物原油の供給には明確な混乱が確認されておらず、交渉が進展し、海上輸送が安定化すれば、リスクプレミアムが縮小する可能性もある。今後は封鎖の継続期間、海峡の通航状況、米戦略石油備蓄と商業在庫の動向、API原油在庫、期近・期先スプレッドの変化が注目される。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。