ホルムズ海峡再閉鎖懸念とショート集中、原油相場は神経質な展開

2026-07-13

2026-07-13

ホルムズ海峡を巡る緊張が再び高まるなか、原油相場は方向感を欠く展開となっている。市場では海峡航行の再開余地がなお意識される一方、投機筋のショート拡大により、地政学リスクが再燃した場合の買い戻し圧力も警戒される。足元では供給不安、精製能力、米国の掘削動向、CFTC建玉が原油相場の焦点となっている。

足元の原油市場動向

国際原油相場は、ホルムズ海峡の航行がいずれ回復するとの見方が残るなかで振れの大きい展開となった。WTI原油は71ドル台を維持しながらも、最終的に0.35%安の71.42ドル/バレルで終了した。一方、ブレント原油は0.02%高の75.93ドル/バレルと小幅に上昇した。

市場の関心は引き続き、米国とイランを巡る緊張、ホルムズ海峡の通航状況、中東のエネルギーインフラへの影響に集中している。トランプ氏は、イランが前日に「完璧な合意」に同意したにもかかわらず、その後攻撃に転じたと述べ、仮にイランが自身の暗殺を企てれば「数千発のミサイル」がイランに向けて発射されると警告した。

イラン革命防衛隊はホルムズ海峡の閉鎖を発表した。一方、米軍は同海峡南部の航路はなお「開放」されていると説明している。イランは中東にある複数の米軍施設を破壊したと主張し、米軍は未明にイランを2度空爆したとされ、ゲシュム島では爆発音が伝えられた。

また、イランの最高指導者ムジェタバ氏は、故最高指導者ハメネイ氏への「復讐」を表明した。イランとオマーンは協議を行い、オマーン側はホルムズ海峡を通過する船舶について「二重航路」による管理を提案したとされる。カタール代表は先週金曜日にイラン入りし、緊急仲介に動いたが、イラン側は海峡を巡る非難について説明を求めた。

そのほか、関係筋によれば、イランは米国との交渉要請を行っておらず、米国が立場を撤回しない限り交渉は行わないとしている。イスラエル側の関係筋は、トランプ氏が現時点でイスラエルの参戦を望んでいないのは、制御不能になることを懸念しているためだと述べた。イランは、いかなる対イラン攻撃もイスラエルへの報復を招くと警告している。

米メディアは、イランがホルムズ海峡での船舶攻撃について「内部のミス」によるものだと説明したと報じた。クウェート軍は、イランによる攻撃で国境監視所と掘削プラットフォームが損傷したと発表した。ウクライナは、砲撃がロシアの製油所とアゾフ海のタンカーに命中したとし、ロシアはドン川・アゾフ海経由の航路輸送を停止した。

国際エネルギー機関(IEA)の月報では、2026年の世界石油供給の減少見通しが日量390万バレルから日量370万バレルへ下方修正された。

本日はOPECの月次原油報告が公表される予定であり、翌日日本時間1時30分には米連邦準備制度理事会(FRB)のウォラー理事が講演を行う予定となっている。

海外市場の見方を踏まえた原油相場分析

本章では、海外金融機関や市場関係者の見解を参考にしながら、原油相場に対する主な見方を整理する。各見解は、公開情報をもとにRYOEXリサーチチームが要約・再構成したものであり、特定の機関や人物がRYOEXの見解を支持・推奨するものではない。

ING|ペルシャ湾情勢の緊迫化が供給逼迫懸念を再燃

INGは、ペルシャ湾情勢の緊張が高まったことを受け、原油価格が今朝さらに下支えされたとみている。

先週末には米国とイランが再び相互に攻撃を行った。INGは、現在のリスクは情勢が戦争初期段階の水準までエスカレートし、周辺国やエネルギーインフラも標的となり得る点にあると指摘している。

イランは、ホルムズ海峡を追って通知があるまで閉鎖すると主張している。これに対し米国は反論し、航行の自由を確保するとしている。すでに情勢の悪化により、同海峡を通過する船舶数は極めて低い水準まで減少しており、第3四半期の石油供給が極端に引き締まるとの懸念が市場で再燃している。

ただし、米イラン間の対立が再び激化しているにもかかわらず、最新の建玉データは、投資家が原油市場へ積極的に参入することにはなお慎重であることを示している。先週火曜日までの報告週に、投機筋はICEブレント原油のネットロングを547枚減らし、55,087枚とした。

INGは、足元の緊張が短期的な事象にとどまるのか、それとも長期化するのかが不透明であり、この点が多くの市場参加者を様子見姿勢にとどめているとみている。

一方、中間留分市場では投機筋の見方はより強気に傾いている。ウクライナによるロシアの製油インフラへの攻撃が続き、ディーゼル輸出が減少したうえ、ロシア政府が一時的にディーゼル輸出を禁止したためである。中東情勢の展開を踏まえると、この輸出禁止は、すでに逼迫している中間留分供給への懸念をさらに強める要因となる。

先週火曜日時点で、投機筋はICEディーゼルのネットロングを11,634枚増やし、69,486枚とした。これは3月下旬以来、最大のポジションである。

IEAが先週金曜日に公表した最新の月次石油市場報告では、石油需要が年内に段階的に回復するとの見通しが示された。IEAは、2026年第2四半期の石油需要が前年比で日量480万バレル減少し、第3四半期には減少幅が日量170万バレルに縮小し、第4四半期には前年比日量120万バレル増に回復すると予測している。今後の推移は、米イラン間の緊張がどのように展開するかに大きく左右される。

供給面では、IEAは6月の世界石油供給が日量410万バレル増加したと推計している。そのため、世界の石油在庫は6月に2,100万バレル増加すると見込まれ、4カ月ぶりの増加になるとされる。

マッコーリー・ストラテジスト|緊張長期化は限定的との見方も、ショートのリスクに警戒

マッコーリーのストラテジストは、米国とイランの緊張再燃は比較的短期間にとどまると予想している。両国とも現実的な経済・政治要因に制約されているためである。

ただし、同ストラテジストは、現在の原油価格上昇局面で直接ショートを構築することについて、リスク・リターンの面で必ずしも魅力的ではないとみている。先週水曜日の市場出来高は、一部のショートポジションで買い戻しが始まった可能性を示しており、短期的には原油価格を支える要因となり得る。

中長期のファンダメンタルズでは、世界の原油市場にはなお大規模な供給過剰が存在するとしている。現在の地政学的緊張が緩和されれば、相場には再び大きな下落余地が生じるとの見方である。

米国には二つの制約がある。第一に、原油価格の再上昇は経済的・政治的な圧力をもたらし、時間の経過とともに供給ショックを緩和する手段が限られていく可能性がある。第二に、紛争がさらに拡大すれば、イランが中東の石油インフラに実質的な損害を与える可能性がある。

イランについては、これまでの交渉を通じて比較的有利な結果を得ていたとの見方を示している。追加的な利益が限られるなか、イランが過度に踏み込み、トランプ米大統領の忍耐と抑制を試すリスクを取る可能性は高くないとしている。

直近の衝突が発生する前、ホルムズ海峡を出入りする船舶の流量は戦前水準へ戻り始めていた。海峡を通じて輸送される原油、コンデンセート、ガソリン、ディーゼル、航空燃料、ナフサなどの石油製品の7日移動平均流量は、一時、戦前水準の約54%まで回復し、戦前比の供給不足は日量約800万バレルまで縮小した。

同時に、中東湾岸地域の海上浮体在庫は一時1.5億バレルに達した後、急速に1,000万バレル未満へ減少した。これは、海峡内での積み込みと輸出活動が明らかに加速したことを示している。

ホルムズ海峡内の原油、コンデンセート、クリーン石油製品の7日平均積み込み量は、戦前水準の約40%まで回復したが、それでも戦前を日量約1,100万バレル下回っている。一部の不足分は、戦時中に利用された代替輸送ルートや通行チャネルによって補われ、湾岸諸国全体の輸出量は戦前水準の約65%まで回復したものの、なお日量約800万バレル下回っている。

このうち、湾岸地域の原油積み込み量は戦前水準の約68%に相当する。戦前の同地域の原油積み込み規模は日量約1,800万バレルだった。マッコーリーは、関連する覚書の署名以降、中東湾岸へ入る船舶輸送能力が平均で日量約1,000万バレルとなっていることから、現在の出港流量には一定の持続性があるとみている。

JPモルガン Natasha Kaneva|焦点は原油供給から精製能力へ移る可能性

JPモルガンのグローバル商品ストラテジー責任者であるNatasha Kaneva氏は、ホルムズ海峡は現時点で主に原油供給に影響しているものの、市場が次に直面する課題は、徐々に原油供給から精製部門へ移る可能性があるとみている。

新たな米イラン相互攻撃により、ホルムズ海峡の輸送流量は再び大きく低下し、過去数週間の回復の大半が打ち消された。ただし、数カ月にわたる供給混乱を経て、市場は原油供給を動的な問題として捉えることに慣れつつある。つまり、原油供給は急速に失われる可能性がある一方で、比較的早く回復する可能性もある。

これに対し、精製部門を巡る不確実性はより大きい。市場が注視すべき点は、もはや原油が市場に戻るかどうかだけではなく、世界の精製システムがどの程度の速さでその原油を処理できるかである。

同氏は、精製市場には三つの主要な不確実性があるとしている。第一に、数カ月にわたる紛争後、中東の精製インフラがどの程度損傷しているか。第二に、中国の製油所が政策の後押しを受けて稼働を回復する時期。第三に、ウクライナの無人機攻撃を複数回受けた後、ロシアの精製システムがどの程度の速さで回復するかである。

Kpler・市場参加者|通航量低下で緊張緩和期待が後退

月曜日には、イランが新たな米国の攻撃後に湾岸諸国への軍事攻撃を拡大したことを受け、世界の原油価格は3%超上昇した。これにより、ホルムズ海峡での供給途絶への懸念が再燃し、世界のエネルギー市場に新たな不確実性がもたらされた。

今回の緊張激化は、紛争が湾岸地域の石油輸出を妨げ、世界のエネルギー貿易にとって重要な動脈であるホルムズ海峡の航行を脅かすとの懸念を強めている。Kplerの船舶追跡データによれば、日曜日に同海峡を通過した船舶はわずか6隻で、5週間ぶりの低い単日交通量となった。この減少は、長期化する敵対行動が世界のエネルギー供給に大きな影響を及ぼす可能性への警戒を強めた。

再燃した紛争は、ワシントンとテヘランが先月署名した暫定合意の先行きにも疑問を投げかけている。同合意は、ホルムズ海峡の再開と、今後60日以内のより広範な和平交渉への道筋を整えることを目的としていた。合意は石油生産の改善に寄与したものの、供給は依然として紛争前の水準を大きく下回っている。

IEAは月報で、世界の石油供給が6月に日量410万バレル増加したと述べたが、それでも戦前水準を日量940万バレル下回っている。市場参加者は、今回の緊張激化により、緊張が急速に緩和するとの期待が弱まったとみている。

原油市場の注目チャート

本章では、足元の原油相場を読み解くうえで参考となるチャートを取り上げ、需給環境や市場心理の変化を整理する。掲載するチャートやデータは第三者機関の情報をもとにしたもので、RYOEXの見解や将来の価格動向を示すものではない。相場急変の可能性も踏まえ、十分なリスク管理を心がけたい。

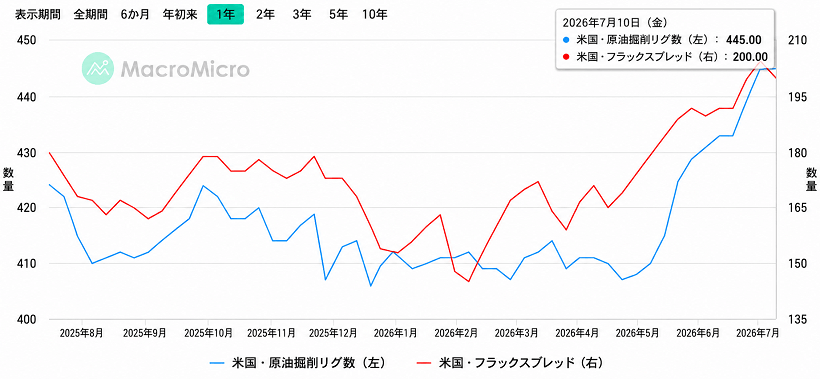

図表1:米国のフラックスプレッドと原油掘削リグ数

図表1は、米国の原油掘削リグ数とフラックスプレッドの推移を示している。7月10日までの週、米国の原油掘削リグ数は445基となり、前週から横ばいだった。これは過去約1年で最も高い水準である。

原油生産者の将来的な生産意欲を示す指標とされるフラックスプレッドも高水準を維持している。前週には205隊と年初来高水準まで上昇したが、ピークからはやや落ち着いている。

原油掘削リグ数が高止まりしていることは、米国シェールオイル生産の安定的な増加を支える要因となる。フラックスプレッドは高値から低下したものの、なお高水準にあり、将来的な生産意欲が比較的強いことを示している。これは市場に新たな原油供給をもたらす可能性があり、需給が均衡に向かうとの見方のもとでは、原油価格の上値を一定程度抑える要因となり得る。

もっとも、両指標はいずれも過去2年程度でみれば中位水準にあり、価格への抑制効果は相対的に限られる可能性もある。特に米国のドライブシーズンを背景に、需要面はなお原油価格を支える要素として意識される。

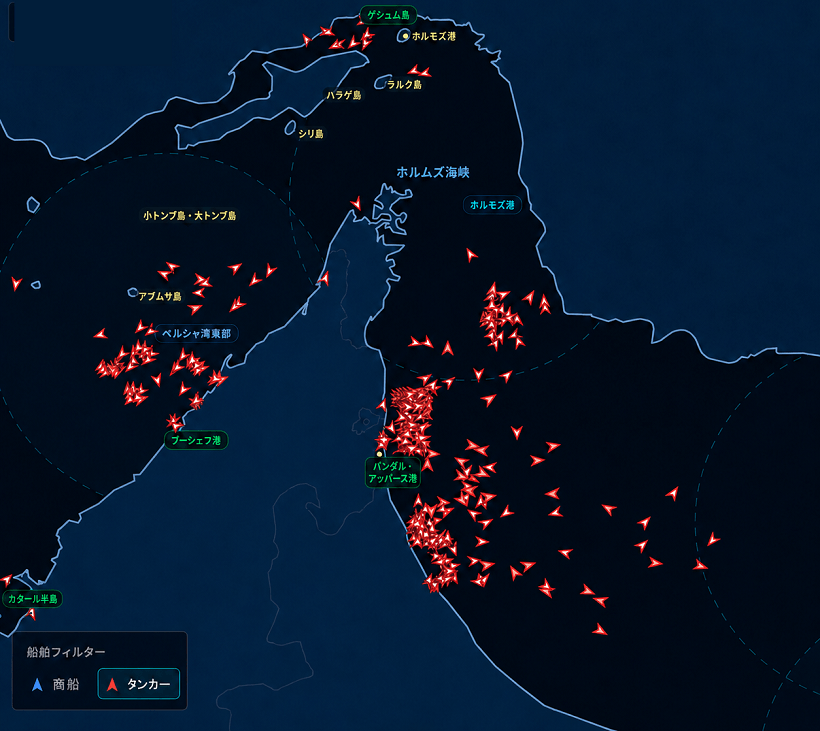

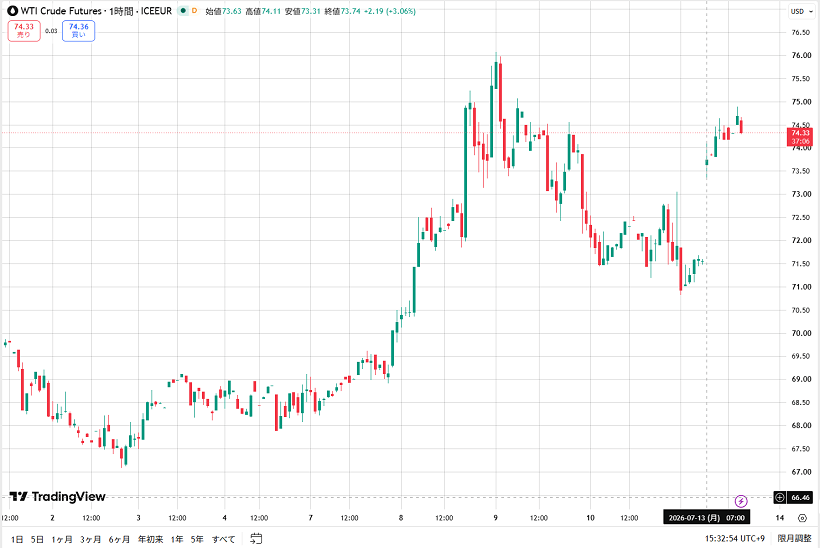

図表2・図表3:ホルムズ海峡の再閉鎖懸念とWTI原油の窓開け上昇

図表2と図表3は、ホルムズ海峡の通航状況とWTI原油先物の反応を示すものとして位置づけられる。週末に米イラン情勢が再び緊迫した。トランプ氏はホルムズ海峡がなお開放されていると主張したが、イラン革命防衛隊は同海峡を「追って通知があるまで閉鎖する」と明確に発表している。

最新の海峡船舶流量モニタリングでは、土曜日以降、同海峡を通過する船舶数が連続して減少している。月曜日時点では、これまでに通過した船舶はわずか5隻にとどまり、タンカーは基本的に「錨泊」状態を示している。これは、同海峡という「エネルギーの喉元」が実質的に閉鎖状態にあることを示唆している。

この材料を受け、WTI原油先物は月曜日に窓を開けて上昇した。短期的には原油価格に上昇余地が残るものの、地政学情勢が一進一退となるなかで、再び急激なパルス的上昇が起こる確率は相対的に低く、75ドル近辺でのもみ合いが続く可能性がより意識されている。

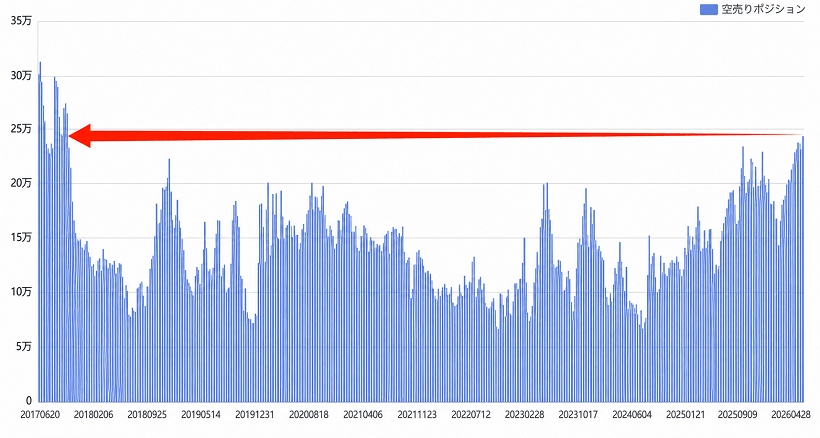

図表4:CFTCにみるWTI原油の投機筋ポジション

図表4は、CFTCデータに基づくWTI原油の投機筋ポジションを示している。7月7日までの週、WTI原油の投機筋ネットロングは34,782枚減少し、75,749枚となった。このうち、ロングポジションは22,925枚減少し、ショートポジションは11,857枚増加した。

ロングの解消が加速する一方で、ショートは積み増され、ネットロングは1月27日までの週以来の低水準となった。投機ファンドは7週連続でWTI原油のネットロングを削減しており、原油ショートは現在の市場で「混み合った取引」になっている。

米イラン情勢が再び緊迫するなか、市場が米イラン交渉の短期的な決裂や、ホルムズ海峡の長期閉鎖を確認するような展開となれば、大量のショートポジションに買い戻し圧力がかかる可能性がある。その場合、原油価格の上昇に強い勢いを与える要因となり得る。

反対に、情勢が短期的に改善すれば、ショート資金がさらに積み増される可能性がある。需給が均衡に向かうとの見方も重なれば、原油価格は年初の60〜67ドルレンジへ回帰する可能性も意識される。

まとめ

足元の原油市場では、ホルムズ海峡の通航リスクと米イラン情勢が引き続き最大の焦点となっている。一方で、投機筋のショート拡大は、地政学リスクが再燃した場合の買い戻しによる上振れリスクを高めている。供給面では米国の掘削活動やIEAの供給・在庫見通しが意識され、精製部門の不確実性も新たな論点となっている。今後はOPEC月報、米当局者発言、ホルムズ海峡の船舶流量、CFTC建玉の変化が相場の方向感を左右する材料となりそうだ。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。