ホルムズ海峡の通航停滞と備蓄補充需要が原油相場の焦点に

2026-07-10

2026-07-10

原油市場では、米国とイランの緊張が続く一方、取引参加者の間では衝突拡大が限定的にとどまるとの見方もあり、前日の国際原油価格は下落した。もっとも、ホルムズ海峡の船舶通航は戦時に近い水準まで落ち込み、戦略備蓄の補充需要や中東の地政学リスクが、引き続き相場の下値とリスクプレミアムを左右する要因として意識されている。

足元の原油市場動向

前日の国際原油価格は下落した。市場では、米国とイランの衝突が限定的な規模にとどまるとの見方が広がり、エネルギー関連インフラが再び攻撃を受けることへの警戒感がいったん和らいだ。WTI原油は最終的に3.82%安の1バレル=71.69ドル、ブレント原油は4.1%安の同76.02ドルで取引を終えた。

一方で、供給面を巡る不透明感は残っている。米規制当局は、シカゴ・マーカンタイル取引所(CME)による全天候型の石油契約の迅速な上場を一時見送った。また、ウクライナ軍がロシアのタンカー12隻と石油ターミナル1カ所を破壊したと伝えられた。プーチン氏が和平協議の呼びかけを拒否したとの情報もあり、今後数カ月にわたり情勢がエスカレートする可能性が指摘されている。

中東情勢では、複数の報道や関係者発言が市場の注目を集めた。イスラエルメディアは、関係者の話として、イランは現時点でイスラエルを紛争に巻き込む意図はないと報じた。一方、イランは米国が再び攻撃すれば対応範囲を拡大すると表明している。米当局者は、現在の緊張拡大が1〜2日で収まるのか、1週間または1カ月続くのかは、商船への攻撃が継続するかどうかに左右されると述べた。

また、関係者によれば、パキスタンはなお仲介を続けており、米イラン交渉の窓口が再び開かれる可能性もある。米当局者は、イランとの技術レベルの協議は継続しており、米国は解決策の模索に引き続き取り組んでいるとした。

本日の原油市場では、日本時間17時に公表予定のIEA月次原油市場報告が焦点となる。

海外市場の見方を踏まえた原油相場分析

本章では、海外金融機関や市場関係者の見解を参考にしながら、原油相場に対する主な見方を整理する。各見解は、公開情報をもとにRYOEXリサーチチームが要約・再構成したものであり、特定の機関や人物がRYOEXの見解を支持・推奨するものではない。

ゴールドマン・サックス|ホルムズ海峡への影響力がイランの主要なレバレッジ

ゴールドマン・サックスは、米国とイランの緊張が継続的に高まっていると指摘している。イランは船舶を標的とし、米国は約80カ所の目標を攻撃したとされる。

同社は、現物原油市場の供給はなお一定程度保たれているものの、石油製品市場は引き締まっているとみている。クラックスプレッドは高水準にあり、ロシアの製油インフラへの攻撃が続いていることも、製品市場の逼迫感を強めている。また、米国による免除撤回後、約6,000万バレルのイラン産原油がなお滞留しているとした。

一方で、同社は、多くの生産統計に対する市場の信頼性が低下しているとも指摘する。その背景には、これまで懸念されてきた1バレル=200ドルへの急騰が現実化していないことがある。同時に、米国は夏場の原油フローを促すうえで、既存のレバレッジを相当程度活用しているとの見方を示した。

ゴールドマン・サックスは、イランにとって最大のレバレッジはホルムズ海峡の通航に影響を及ぼす能力であり、地政学的な影響力を維持するために同海峡への関与を強めることは合理的だと分析している。ただし、米国には中間選挙前に緊張を抑え込む十分な動機があるため、原油価格が持続的に上値を突破するのは難しいとの見方を示した。イランにとって必要なのは150ドルの原油価格ではなく、ホルムズ海峡への影響力を保つことだとし、現在の原油相場はレンジ下限付近にある可能性がある一方、上値余地は限られるとみている。

コメルツ銀行|供給正常化への楽観には慎重姿勢

コメルツ銀行は、過去数日の油価急落に対して一貫して懐疑的な見方を示してきた。特に、ホルムズ海峡の航行はやや回復したものの、戦前の水準を大きく下回っている点を重視している。

同社によれば、市場はこれまでこうした比較を十分に織り込まず、石油供給過剰を急いで価格に反映していた。しかし、米政府の現在の供給状況に対する評価は、盲目的な楽観ではなく、同社と同様に慎重なものだったという。

ワシントンは、湾岸地域のエネルギー供給正常化がなお不安定であり、イランが商船を攻撃していると判断したことから、トランプ氏は米イラン覚書の終了を宣言した。この変化が、直ちに中東情勢の全面的なエスカレーションを意味するわけではない。トランプ氏の強硬な威嚇は、テヘランにより早い譲歩を迫るための戦略的な駆け引きにすぎない可能性もあり、水面下の外交ルートではなお交渉が続いている可能性がある。

それでも同社は、この出来事が市場に明確なシグナルを送ったとみている。すなわち、双方が最終的かつ恒久的な和平解決で合意するまでは、地政学リスクへの警戒を軽々しく解除することはできない。今後しばらく、市場参加者は原油価格により高い地政学リスクプレミアムを再び織り込む必要があり、エネルギー価格は高ボラティリティの局面に戻るリスクを抱えている。

市場分析家Phil Flynn氏|WTIは底堅いが製品市場の逼迫が焦点

市場分析家のPhil Flynn氏は、米国がイランによる国際水域での船舶攻撃に対応した後、WTI原油は強い下支えを示したと指摘している。夜間には、米軍がイラン革命防衛隊の指揮統制センターや重要施設を精密攻撃したと報じられ、石油市場では米国側の優位性と油価安定への信頼感がみられた。

ただし、イラン国営メディアは、米軍の発射体がブシェール原子力発電所の複合施設周辺に着弾し、爆発音が聞こえたと伝えている。現時点で放射能漏れの報告はないものの、地政学的な駆け引きのリスクは大きく高まったとみられる。

一方で、地政学的緊張が強まるなかでも、原油の現物市場は比較的落ち着いた動きを示している。大きく上昇しているのはディーゼルのクラックスプレッドであり、米イラン衝突の激化に加え、ウクライナによるロシア製油所への新たな空爆が、ロシアにディーゼル輸出の制限を迫っている。ホルムズ海峡の長期閉鎖リスクにさらされる世界在庫は、さらに消耗しやすい状況にある。製品市場は、現在の需給構造のなかで最も逼迫した領域と位置づけられる。

より長い時間軸では、中東の混乱がOPEC内部の結束にも影響を及ぼしている。アラブ首長国連邦(UAE)の離脱後、イラクの脱退観測が広く議論された。首相府は急ぎ脱退を否定したものの、地域情勢が不安定化するなかで、より公平な生産枠を求め、ワシントンとの政治・経済面でのバランスを取る姿勢を明確にした。イラクは加盟国としての立場を維持しながら米国に接近しており、今後の生産枠交渉に変数を増やす可能性がある。現時点で同国の生産供給は安定しているが、中東全体の供給プレミアムは引き続きホルムズ海峡の実際の通航量と深く結びついている。

ニューヨーク・メロン銀行|停戦不安でエネルギー価格が再び市場の焦点に

ニューヨーク・メロン銀行は、停戦合意が揺らいでいることから、今週はエネルギー価格が再び市場の焦点になっているとみている。ホルムズ海峡の通航がほぼ停滞しているとの情報は、足元で供給圧力がやや和らいでいたとの見方を大きく反転させる可能性がある。ただし、基本シナリオとしては、全面的な敵対行動が再燃しないことへの期待がなお残っている。

地政学的な緊張の高まりは期近の油価を押し上げており、国際海事機関は、安全が確保されない場合には船主に同海峡を避けるよう促している。一方、米国とイランは、暫定的な和平合意違反を巡って互いに非難を続けている。

資産配分の観点では、エネルギーセクターのバリュエーションとポジション面の魅力が急速に浮上しているという。エネルギーはグローバル投資ポートフォリオにおいて上位5業種から外れ、保有比率は12カ月ローリング平均に比べて20ポイント超低下し、1月中旬以来の低水準に達した。

もっとも、OPECの供給増加余地や中国需要の構造的な冷え込みは、エネルギー価格の長期的な急騰を抑える基礎的要因として残っている。それでも、これまで市場が「供給リスク」を完全に取り除いていた楽観的な見方は、行き過ぎだったと同社はみている。停戦状態の行方が明確になるまでは、エネルギー関連セクターはレンジ内での推移になりやすいとの見方を示した。

同時に、世界的なスタグフレーションリスクも残っている。国際通貨基金(IMF)は世界成長見通しを引き下げ、日本銀行とニューヨーク連銀はいずれも、コモディティ価格の大幅な変動と関税障壁が消費者側へ波及し続け、インフレの粘着性を高めると警告している。今週のエネルギー市場の変動は、金融環境を客観的に引き締める方向に働き、世界の主要中央銀行が追加利上げを急ぐ必要性を一定程度相殺したとみられる。

原油市場の注目チャート

本章では、足元の原油相場を読み解くうえで参考となるチャートを取り上げ、需給環境や市場心理の変化を整理する。掲載するチャートやデータは第三者機関の情報をもとにしたもので、RYOEXの見解や将来の価格動向を示すものではない。相場急変の可能性も踏まえ、十分なリスク管理を心がけたい。

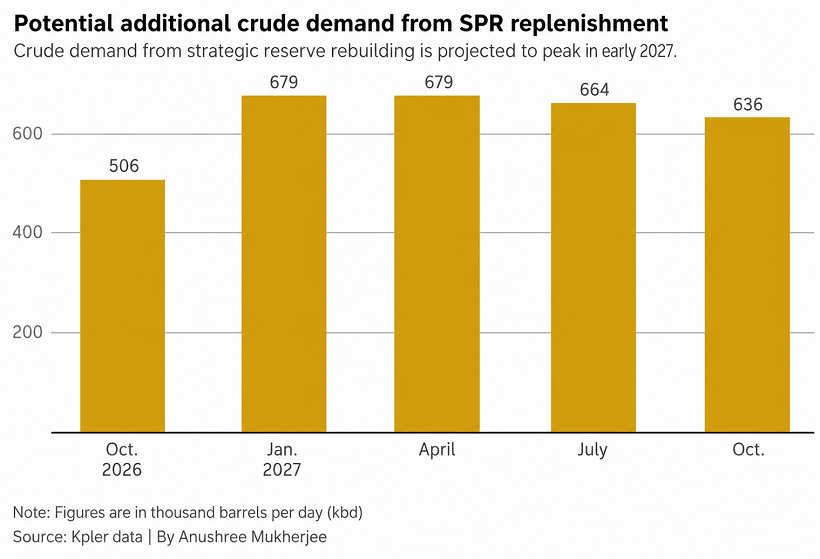

図表1:戦略備蓄の補充サイクルと原油需要

図表1は、戦略石油備蓄の補充需要が今後の原油価格の新たな下支え要因となる可能性を示す内容である。米国のSPRは再び取り崩されており、減少幅は前週を上回った。これは戦略備蓄がなお低下を続けていることを示しており、今後の補充需要が油価の下値を支える重要な変数になる可能性がある。

分析師や当局者によれば、各国政府は2028年までに数百万バレルの原油を購入し、世界的な供給不足を補うために取り崩した緊急備蓄を再構築すると見込まれている。米国とイスラエルによるイランとの戦争で世界供給に不足が生じ、各国は市場への衝撃を和らげるために戦略備蓄を活用せざるを得なかった。

この備蓄補充需要は、今後数年にわたり原油需要を押し上げ、市場が見込む世界的な供給過剰の一部を吸収する可能性がある。OPEC+が増産を決定したことで、将来の供給緩和圧力への警戒が強まったが、戦略備蓄の補充が再開されれば、その追加供給の一部を相殺する要因となり得る。

コモディティ分析会社Kplerのデータによれば、これらの備蓄補充は2027年第3四半期までに最大66.4万バレル/日の追加需要をもたらす可能性がある。これにより、来年OPEC+が減産解除を続けた場合に生じ得る一部の過剰供給を吸収する助けになるとみられる。したがって、戦略備蓄の回復は油価の下落余地を制限し、将来の価格下限を押し上げる要因として注目される。

米国は、IEAの枠組みのもとで1.72億バレルの原油放出を約束していた。米国は今年遅くに、交換契約に基づいて返還原油を受け取り始める見通しである。これらの契約では、企業は借り受けた原油を返還し、さらに一定量をプレミアムとして追加返還する必要がある。現時点で米国は、1.72億バレルのうち約1.33億バレルを貸し出す契約を結んでいる。

アジアでは、日本や韓国などがより段階的に備蓄を再構築すると見込まれており、補充の強さは油価水準や政府支出の判断に左右される可能性がある。同時に、低い油価は中国による備蓄購入を促す可能性もあり、IEA加盟国の補充以外の潜在的な需要源となる。

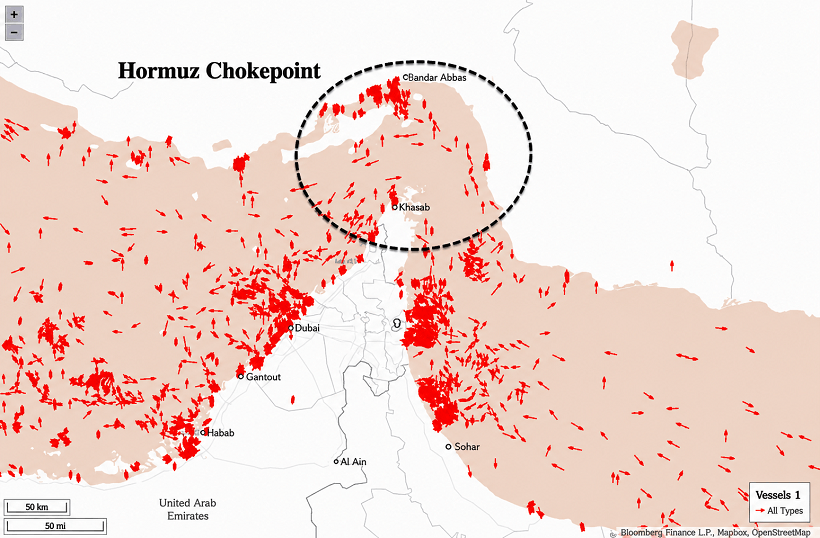

図表2:ホルムズ海峡の船舶通航量の急減

図表2は、ホルムズ海峡の船舶流量がほぼ停滞している状況を示す。米軍は2日連続でイランの目標を攻撃し、テヘランは弾道ミサイルと無人機による攻撃で応じた。攻撃対象にはクウェート、カタール、バーレーンに加え、ヨルダンの目標も含まれるとされる。この環境下で、最も注視すべき点はホルムズ海峡の船舶通航状況である。

ブルームバーグが引用した最新の海運データによれば、木曜日、世界のエネルギー輸送にとって重要な同海峡の船舶流量はほぼ停止状態に陥った。大型船では、海峡内で確認されたのは、米国の制裁対象となっている超大型タンカー1隻がペルシャ湾から出航している動きと、イラン船籍のコンテナ船1隻にとどまった。ただし、一部の船舶がAIS応答装置を停止した状態で海峡を通過している可能性も排除できない。

この減速は、6月中旬に米イランの暫定和平合意が成立し、ホルムズ海峡が再開したことでみられた部分的な回復からの急激な反転である。Kplerのデータでは、過去3週間、商品輸送船は1日平均34隻がホルムズ海峡を通過し、6月24日には59隻のピークに達した。これに対し、水曜日の通過船舶は14隻にとどまり、暫定合意成立後の最低水準となり、戦時状態に近い水準まで落ち込んだ。

Windwardプラットフォームのデータもこの傾向を裏付けている。ホルムズ海峡の船舶通航は夜間も維持されていたものの、流量は引き続き低下し、AIS応答装置を停止して航行する「暗航」の動きが一段と強まった。現在確認されているのは、湾内へ向かう船舶が4隻、湾外へ出る船舶が1隻のみである。このうち、湾内へ向かう2隻は通過中にAISを停止し、暗航状態に入った。

ホルムズ海峡の流量が戦時水準に近い状態を続ける限り、市場は供給途絶リスクを再評価することになる。さらに、空船で湾内に入る動きと、満載で湾外へ出る動きのいずれも回復しなければ、ペルシャ湾内外の輸送能力の回転効率は明確に低下し、原油のリスクプレミアムや中東関連航路の運賃をさらに押し上げる要因となる。

図表3:7月31日までのホルムズ海峡正常化確率

図表3は、ホルムズ海峡の交通が7月31日までに正常化する確率が5%まで低下したことを示す。最新の予測市場では、短期的な正常通航回復への信頼が急速に崩れていることが読み取れる。

推移を見ると、6月中旬以降、市場は一時、米イラン暫定合意後の修復期待を織り込み、確率は60%超まで回復していた。しかし、7月に入ると曲線はほぼ一貫して低下し、直近では5%にとどまっている。これは、市場がホルムズ海峡の問題を一時的な混乱ではなく、より持続的で不安定な海運リスクとして再評価していることを示す。

ここで重要な変数となっているのが、いわゆる60日間の窓口である。本来、この期間は、米国とイランが暫定的な了解覚書を通じて交渉余地を残しつつ、一部のイラン産原油の流れを維持するための緩衝期間とみられていた。そのため市場は一時、「ホルムズ海峡の再開、イラン産原油の回帰、中東供給の回復、リスクプレミアムの後退」を織り込んでいた。

しかし、現在は状況が大きく反転している。60日間の窓口は安定した緩衝期間ではなく、いつ前倒しで失効してもおかしくないリスク期間へと変わった。市場は以前、「60日以内に段階的に回復する」とみていたが、現在は「期間が終わる前に合意そのものが崩れ始めている」と警戒している。交渉によって地政学リスクが沈静化するとの見方は後退し、7月末までにホルムズ海峡の正常通航が円滑に回復しない可能性が意識されている。原油価格にとっては、地政学リスクプレミアムが完全には剥落しにくい状況を意味する。

まとめ

原油相場は、米イラン衝突が限定的にとどまるとの見方から前日に下落したものの、ホルムズ海峡の通航停滞や石油製品市場の逼迫、戦略備蓄の補充需要が引き続き重要な焦点となっている。今後は、IEA月次報告、ホルムズ海峡の実際の船舶流量、米イラン間の交渉窓口の行方、備蓄補充の進展が、原油価格の下値と地政学リスクプレミアムを左右する材料として注目される。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。