ブレント原油は地政学リスクを再評価、米イラン緊張と在庫増が焦点に

2026-07-09

2026-07-09

原油市場では、米国とイランを巡る緊張再燃を受けて供給不安が急速に意識され、ブレント原油は一時80ドル台を試す展開となった。一方で、トランプ氏が全面戦争の再開には慎重な姿勢も示したことで、価格は高値から伸び悩んだ。中東の海上浮遊在庫は4100万バレル超へ戻り、約6300万バレルのイラン産原油が海上で滞留しているとされるなか、米国の免除撤回により販売、保険、決済、コンプライアンス面の制約が再び市場の焦点となっている。

足元の原油市場動向

前日の原油相場は、米国によるイランへの再攻撃と、トランプ氏が暫定的な和平合意は終了したと述べたことを受け、中東地域の石油供給に対する懸念が強まり、国際原油価格は2週間ぶりの高値まで上昇した。ただ、その後トランプ氏が全面戦争の再開はないとの見方を示したことで、相場は日中高値から押し戻された。WTI原油は最終的に3.28%高の1バレル=74.38ドル、ブレント原油は4.1%高の79.32ドルで取引を終えた。

市場では、ロシアによるディーゼル輸出禁止、ベッセント米財務長官による「米国産原油はプレミアムで取引されるべきかもしれない」との発言、さらに米EIA原油在庫がこれまでの10週連続減少に終止符を打ったことも材料視された。

中東情勢を巡っては、トランプ氏が「米イランの暫定停戦合意は終了した」と述べ、イランを再び攻撃する可能性に言及した。ただし、まずは事態の推移を見極める姿勢も示している。同氏は、ホルムズ海峡の封鎖を再開する可能性があるものの、封鎖はイランを対象とするものだと説明した。また、イランとの戦争が再び起きることはなく、仮に何かが起きても短期間で終わるとの見方を示した。イラン攻撃による原油価格の押し上げは小幅で、上昇幅は2ドルに限られるとも述べ、石油供給は過剰であり、原油価格は下落するとの認識も示した。

米軍は日本時間9日未明、イランによる商船攻撃への対応を理由に、再びイランに対して大規模な攻撃を実施した。イラン南部の複数地域や南西部では爆発音が伝えられた。消息筋によれば、イランは米軍基地に対して大規模な攻撃を行う可能性があるとされ、米メディアは今回の攻撃規模が前回より大きいと報じた。トランプ氏は、イランが再び船舶を攻撃すれば、より深刻な結果を招くと警告した。

イラン高官は、まだ行使していない選択肢としてマンデブ海峡の封鎖を挙げた。また、事情に詳しい関係者は、イランが新たな攻撃を受けた場合、ホルムズ海峡を閉鎖するとの見方を示した。バンス氏も、イランが船舶への発砲を停止しない限り、米国の軍事行動は継続すると述べている。

本日の注目材料としては、日本時間21時30分に米新規失業保険申請件数(7月4日までの週)、22時00分にFOMC常任投票権を持つニューヨーク連銀のウィリアムズ総裁の発言、翌日2時30分に2026年FOMC投票権を持つダラス連銀のローガン総裁の発言が予定されている。

海外市場の見方を踏まえた原油相場分析

本章では、海外金融機関や市場関係者の見解を参考にしながら、原油相場に対する主な見方を整理する。各見解は、公開情報をもとにRYOEXリサーチチームが要約・再構成したものであり、特定の機関や人物がRYOEXの見解を支持・推奨するものではない。

HSBC|2026年以降の供給過剰リスクを重視

HSBCは、2026年のブレント原油価格見通しを1バレル=80ドル、2027年の見通しを65ドルへ引き下げた。この修正は、米イラン覚書の成立前から始まっていた原油市場のリバランスが、ホルムズ海峡の再開によって加速したことを反映したものだとしている。

基準シナリオでは、海峡の交通量は9月末までに戦前の8割まで回復し、統道パイプラインもフル稼働し、ペルシャ湾からの輸出は正常化すると想定している。滞留していた原油が集中的に放出されることで現物市場には「小規模な過剰」が生じるものの、滞留分の解消や戦略備蓄放出の終了に伴い、いったん落ち着くとみている。ただし、需給バランス上は2026年第4四半期から、より持続的な過剰局面に入るとの見方を示した。

2027年第1四半期末には、世界の石油在庫が2月の高水準に戻り、3〜9月の在庫取り崩し分を吸収した後に新たな高水準を記録すると予想している。その時点で日量370万バレルの循環的な過剰が発生し、日量100万〜200万バレルの戦略備蓄補充を考慮しても、過剰供給を完全には吸収できないとした。

また、紛争前のベースラインと比べ、2027年の過剰供給がさらに拡大するリスクもあると指摘している。高油価は米シェールや米州の他の産油国の供給拡大を促し、アラブ首長国連邦(UAE)のOPEC離脱により生産能力の市場投入も容易になる。さらに、ペルシャ湾を迂回するインフラの構造的拡張により、輸出回復におけるホルムズ海峡への絶対的依存度は低下するとみている。

需要面では、中国の原油輸入の急減は一部持続的な性質を持つことが確認され、自動車の電動化や石炭由来化学品による代替という構造的傾向を反映していると分析した。このため、2027年以降の中国需要想定を日量50万バレル引き下げた。

一方、石油製品市場については、余剰生産能力と低在庫の制約により、原油よりも需給の逼迫度が高いとみている。そのタイトなバランスは2026年下半期を通じて続き、2027年にかけて徐々に正常化するとした。今後の上振れリスクとしては、輸送能力の回復が遅れることや中国の買いが予想を上回ることを挙げた。下振れ要因としては、正常化の加速、中国の構造的な需要鈍化、非OPEC生産の急増、OPECプラスの生産制約が秩序なく崩れることが、原油価格を前回安値割れへ押し下げる可能性があるとみている。

サクソバンク|過度なショートポジションの巻き戻しが上昇を増幅

サクソバンクは、ブレント原油が月曜日以降に9%超上昇し、1バレル=79ドル近辺まで急伸した背景として、米イラン緊張の再拡大による供給不安を挙げた。これにより、ショートポジションが極端に積み上がっていたヘッジファンドは、市場認識の見直しを迫られたとしている。

米軍がイラン目標を攻撃し、ホルムズ海峡で商船への攻撃が相次いだことを受けて、ワシントンはイラン産原油販売に関する免除を撤回した。さらにトランプ氏が停戦合意は終了したと示唆したことで、前週にブレント原油が一時70ドルに接近していた下落基調は完全に反転した。

これまでは、ペルシャ湾での在庫滞留、サウジアラビアの値下げ販売、UAEのOPEC離脱後の増産が、供給過剰懸念を市場に広げていた。しかし現在は、海峡通行の正常化が再び妨げられ、地政学リスクが即時価格や運賃プレミアムに再び織り込まれている。

ポジション構造の偏りも今回の上昇を大きく増幅した。6月30日時点で、管理資金によるブレント原油のネットロングは3月のピークから87%減少し、歴史的低水準に落ち込んでいた。ロング・ショート比率もほぼ1対1に近づいており、極端なショートの集中が、相場の見方が反転した局面で激しい買い戻しを誘発したという。ブレントの期近スプレッドは、40セントのコンタンゴから60セントのバックワーデーションへ急転し、市場が供給過剰懸念からリスク主導の相場へ戻ったことを示している。

石油製品については、夏場の需要ピークと供給逼迫を背景に底堅さが続いている。世界の消費者は、これまでの原油安の恩恵を十分に享受しておらず、インフレ見通しを一段と複雑にしていると指摘した。

PVM石油会社|地政学リスクは再燃も、供給過剰の背景が上値を抑制

PVM石油会社は、米イラン間の地政学的摩擦が再び拡大し、脆弱だった停戦合意が崩れたとみている。ホルムズ海峡周辺ではタンカーが相次いで攻撃を受け、米国はテヘランへの対抗措置としてイラン産原油販売許可を撤回し、軍事衝突にも踏み切った。その結果、複数のタンカーが引き返すか迂回を余儀なくされ、原油価格は当日急騰し、市場では原油価格が100ドルへ戻ることへの警戒も浮上した。

ただし、先行きを評価する際には、供給網危機に対する市場の適応力と、もともと存在していた深刻な供給過剰の背景を考慮する必要があるとしている。

Energy Internationalの分析によれば、ホルムズ海峡が閉鎖された場合、当初の潜在的な供給損失は日量2000万バレルに達する。しかし、代替ルートへの分散、OPECプラスと非OPECプラスによる共同増産、戦略備蓄の放出、米国による制裁免除などを考慮すると、実際の純不足は日量310万バレルにとどまるとした。

需要面では、アジアの複数国が在宅勤務などの措置を通じて需要を抑制しており、特に中国の2〜5月の原油輸入が日量500万バレル急減したことや、戦前の高水準在庫が緩衝材となったことが、物流寸断の影響を大きく相殺したと分析している。

この文脈では、海峡の再開はすでに供給過剰の土台を作っている。UAEのOPEC離脱後の増産、ペルシャ湾輸出の急増、サウジアラビアによる8月公式販売価格の大幅引き下げも、この流れを裏付ける材料とされる。EIAの最新短期エネルギー見通しも、需給バランスが引き締まっていないことを示しており、下半期の世界需要見通しを日量12万バレル引き下げる一方、非DoC供給とDoC生産予測を大幅に引き上げた。その結果、年末のOECD在庫見通しは前月から大きく引き上げられ、26.04億バレルとなった。

短期的には、軍事的対立や航路封鎖が地政学リスクプレミアムを再び押し上げ、伝統的資産からの避難資金を呼び込む可能性がある。とはいえ、過去1カ月で世界の原油需給ファンダメンタルズは実質的に大きく緩んでおり、初期ショックを通過した後は、原油価格の持続的な反発余地を抑える要因になるとみている。

SPI Asset ManagementのStephen Innes氏|中東緊張は段階的なエスカレーションリスクを内包

SPI Asset Managementのアナリスト、Stephen Innes氏は、米イラン間の了解覚書はすでに割れたガラスのような状態で、表面的な均衡をかろうじて保っているにすぎず、新たな衝突によっていつ崩れてもおかしくないとみている。

NATOのルッテ事務総長は、イランが了解覚書に違反し、国際航行を攻撃したとして、米国によるイラン攻撃には十分な必要性があるとの認識を公に示した。この発言により、地域を巡る駆け引きの構図は大きく変わったという。これまでは米国単独の軍事行動だったが、現在は同盟レベルの政治的な後ろ盾を得た形となり、単独報復は西側陣営が容認する抑止措置へと性格を変えたと分析している。

もっとも、これはNATOが直接派兵することを意味しない。欧州各国は中東対立に深く関与する意図はないが、米国の反撃を黙認しているとされる。ルッテ氏の狙いは、NATO内部の結束を維持し、欧州に防衛支出の拡大を促す一方、共通の立場を通じて分裂を回避することにあるとみられる。

衝突はすでに悪循環に入っている。米軍の攻撃後、イランは直ちに無人機やミサイルでクウェート、バーレーン域内の米国関連目標に反撃し、トランプ氏は停戦の完全終了を宣言した。これにより、市場が取引していた緩和期待は全面的に無効化された。

原油市場はそれまで、海峡通行の回復を背景に楽観に傾き、トレーダーは警戒を緩め、戦争プレミアムをほぼ織り落としていた。しかし、ホルムズ海峡は世界のエネルギー輸送の中核ルートであり、航行の安全は原油供給の安定を直接左右する。商船攻撃は、地政学リスクを再び価格形成の中心に押し戻した。

米国はこれまで、口頭での対立や象徴的な応酬には一定の許容余地を持っていたが、国際航行や海上資産への攻撃は世界貿易の動脈を直撃するため、米国の反撃は選択肢ではなく必然的な対応になったとみている。

現時点で最大のリスクは、全面戦争が瞬時に勃発することではなく、段階的かつ持続的にエスカレーションが進むことだという。個々の報復はそれぞれ合理性を持つように見えても、累積的には地域情勢を制御不能の瀬戸際へ押しやり、戦争プレミアムは徐々に相場へ戻っていく可能性がある。

市場は、これまでの楽観的な価格形成を根本的に修正する必要があると指摘している。今回の衝突を、単なる制御可能な外交摩擦として扱うことはできず、散発的な攻撃、軍事報復、強硬な外交発言が交互に続くたびに、原油の地政学リスクプレミアムは再び押し上げられる。エネルギー市場は当面、中東緊張に左右され続けるとの見方を示した。

原油市場の注目チャート

本章では、足元の原油相場を読み解くうえで注目したいチャートを整理する。価格の動きだけでなく、背景にある需給や市場心理の変化にも注目したい。

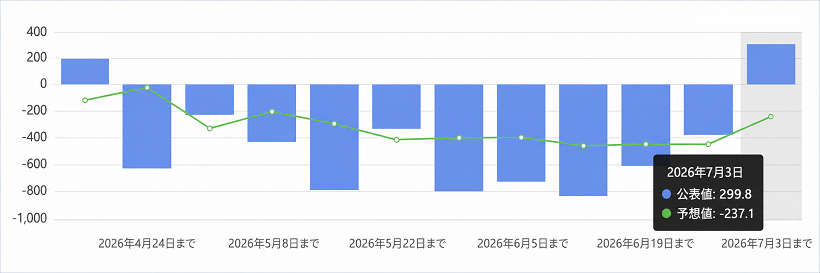

図表1:米EIA原油在庫、予想外の299.8万バレル増

最新データでは、7月3日までの週の米EIA原油在庫は299.8万バレル増加した。前回は377.5万バレル減、市場予想は237.1万バレル減だった。今回の結果は、在庫減少幅が予想を下回ったというものではなく、市場が在庫減少を見込んでいたところから、実際には在庫増加へ転じた点が大きい。

米国の原油在庫はここ数週間、総じて取り崩し基調にあり、特に5月から6月にかけては数百万バレル規模の減少が複数回確認されていた。今回の明確な在庫増加は、連続的な在庫減少の流れを断ち切り、「原油供給はタイト」という見方を弱める材料となる。

APIデータでは原油在庫の取り崩しペース鈍化が示されていたが、EIAの公式データはさらに踏み込み、在庫が実際に増加へ転じたことを示した。今後数週間もEIA統計で在庫増加、または在庫減少の明確な鈍化が続く場合、原油価格にはより直接的な下押し圧力がかかりやすくなる。

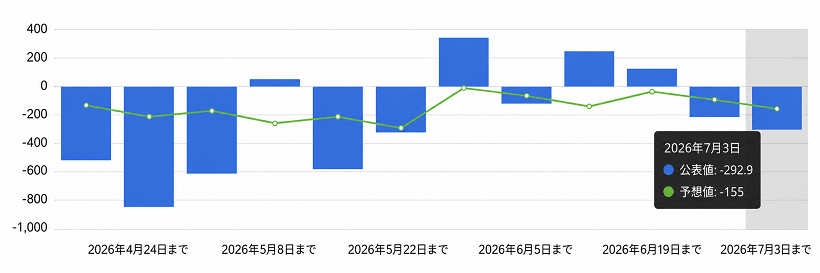

図表2:米APIガソリン在庫、夏場需要を背景に292.9万バレル減

7月3日までの週の米APIガソリン在庫は292.9万バレル減少した。前回は210.6万バレル減、市場予想は155万バレル減だった。ガソリン在庫は引き続き減少しただけでなく、減少幅は市場予想を大きく上回り、前週よりも拡大した。

市場は155万バレルの減少を見込んでいたが、実際には293万バレル近い減少となった。これは、ガソリン需要が市場想定より強いことを示している。

夏場の移動需要期に入り、米国のガソリン消費にはなお底堅さがある。最終燃料需要は、原油価格の下落に連動して弱まっているわけではない。一方で、原油市場ではホルムズ海峡の通行回復、サウジアラビアの値下げ、中東供給の回帰、戦争プレミアムの剥落が意識されている。こうしたなかでもガソリン在庫が予想以上に減少していることは、石油製品市場のタイトさを示し、製油所マージンを支えやすい材料となる。

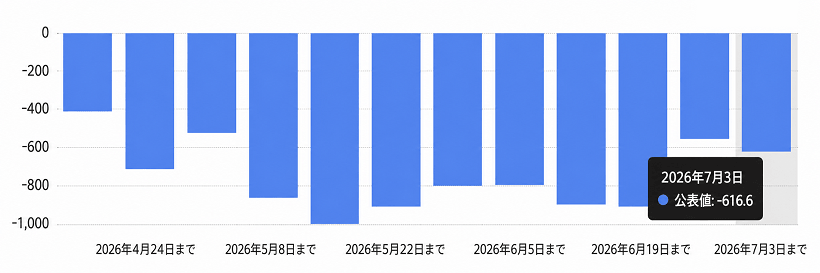

図表3:米戦略石油備蓄、週間616.6万バレル減で補充シグナルは限定的

7月3日までの週の米戦略石油備蓄(SPR)は616.6万バレル減少した。前回は553.6万バレル減であり、今回の減少幅は前週からさらに拡大した。米国の戦略石油備蓄はここ最近、ほぼ毎週減少しており、4月以降は多くの週で数百万バレル規模の減少が続いている。

このデータは、米政府の備蓄がなお放出または減少局面にあり、明確な補充局面には入っていないことを示している。

ただし、SPRは商業原油在庫とは分けて見る必要がある。商業原油在庫は市場在庫や製油所、トレーダーの需給状況を反映する。一方、戦略石油備蓄は政策備蓄としての性格が強く、政府による放出、補充、振り替えの影響を受けやすい。そのため、短期的な原油価格への意味合いは、EIA商業原油在庫ほど直接的ではない。

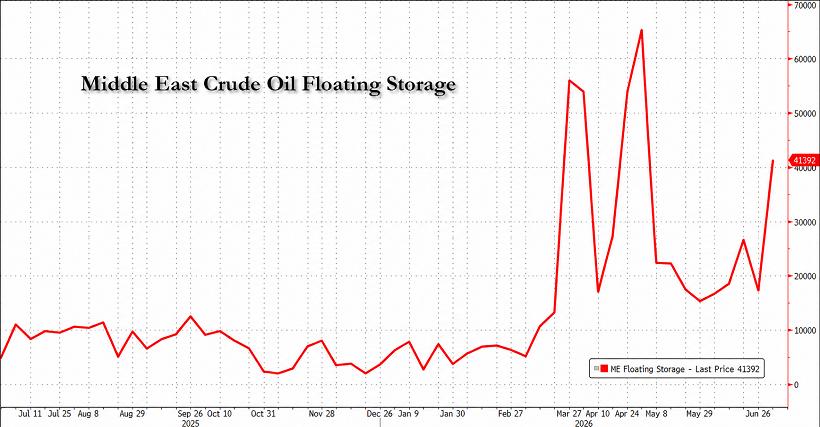

図表4:中東の海上浮遊在庫、4100万バレル超へ再上昇

最新の中東原油の海上浮遊在庫データでは、現在の水準が4139.2万バレルに上昇し、4100万バレルを上回った。海上浮遊在庫とは、すでにタンカーに積み込まれたものの、まだ実際に荷揚げされておらず、製油所システムにも入っていない原油在庫を指す。物理的には出港済みでも、商業的には販売と消化が円滑に完了していない原油である。

推移を見ると、昨年下半期から今年2月にかけて、中東原油の浮遊在庫はおおむね低水準で推移していた。これは当時、中東原油が積み込まれた後、買い手や製油所へ比較的円滑に流れていたことを示す。しかし3月末以降、浮遊在庫は急増し、一時5000万バレルを超え、4月末から5月初めには6500万バレル近くまで上昇した。大量の原油が出港済みでありながら、販売や荷揚げが円滑に進まなかったことを示している。

背景には、イラン産原油の輸出ペースがある。米イラン了解覚書の署名後、イランは一時的な免除期間を利用し、ハルク島など主要輸出拠点から集中的に積み出しを行い、タンカーをできるだけ早くペルシャ湾外へ出した。その後、マラッカ海峡やシンガポール周辺海域で買い手を待つ形となった。これはイランの輸出に短期的な生命線を与え、中東の海上浮遊在庫が短期間で急上昇した理由でもある。

しかし、米国は当初8月21日まで続く予定だったイラン産原油販売免除を撤回し、制裁が再び有効となった。これにより、インドなど受け取りを検討していた買い手は、再び慎重姿勢に戻る可能性が高い。さらに、海上にあるイラン産原油貨物は、米国による差し押さえリスクに再び直面する可能性もある。結果として、すでに積み込まれた原油は有効供給に転化せず、海上に漂う「販売待ち在庫」となっている。

Vortexaの推計によれば、現在約6300万バレルのイラン産原油が輸送中またはタンカー待機状態にある。湾岸の浮遊在庫が再び4100万バレル超へ上昇していることは、イラン産原油の輸出チェーンが、販売、保険、決済、コンプライアンスの各段階で再び詰まっていることを示している。

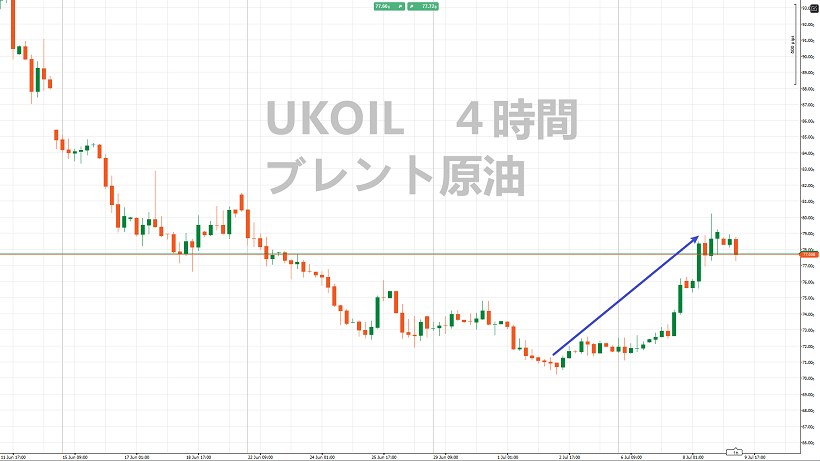

図表5:ブレント原油、週間上昇率は約10%に接近

火曜日のブレント原油は続伸し、一時80ドルの節目を上回った。日中上昇率は4.5%超となり、週間上昇率はすでに約10%に接近している。

今回の反発の中心は、ファンダメンタルズが突然全面的に改善したことではなく、地政学リスクの再評価である。ホルムズ海峡周辺で船舶攻撃が相次ぎ、米国がイラン産原油の免除を撤回したことで、市場は停戦合意の不安定化、海峡通行リスクの上昇、イラン産原油輸出の再停滞を改めて意識した。その結果、これまで剥落していたホルムズ海峡のリスクプレミアムが、再び原油価格に織り込まれた。

トランプ氏の一連の発言を見ると、当初は非常に強硬だった。暫定合意は「終了した」と述べただけでなく、イランへの新たな攻撃を命じ、イランが挑発を続ければ米国は「finish the job」に踏み切る可能性があると警告した。この発言は、市場の取引ロジックを「ホルムズ海峡の回復、イラン産原油の回帰」から、「紛争拡大、供給寸断、海峡リスクプレミアムの復活」へ一気に引き戻した。

一方で、その後の発言には余地も残された。トランプ氏は長期戦を明確に約束したわけではなく、ホワイトハウスは軍事的圧力を通じてイランを交渉の場へ戻すことを望んでいるとされる。つまり、強硬発言と軍事攻撃でリスクプレミアムを押し上げつつ、交渉の余地は残す戦略に近い。

ブレント原油にとって、この「強硬姿勢を示しつつ、出口も残す」組み合わせは、価格変動を大きくしやすい。地政学リスクプレミアムはいったん急速に戻るが、その後も維持されるかどうかは、イランが船舶攻撃を続けるか、米国が攻撃を拡大するか、交渉の窓口が再び開かれるかに左右される。

まとめ

足元の原油市場は、米イラン緊張の再燃による地政学リスクの再評価と、米EIA原油在庫の予想外の増加が併存する不安定な局面にある。ブレント原油はリスクプレミアムの回帰で急伸したが、供給過剰や在庫増加への警戒も上値を抑える要因として残る。今後は、ホルムズ海峡周辺の航行安全、イラン産原油の販売・保険・決済面の停滞、米国在庫の推移、そして中国需要や石油製品市場のタイトさが、原油相場の方向感を左右する焦点となる。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。