供給過剰 vs 地政学リスク:WTIとブレントが示す「分断された現実」

2026-01-15

2026-01-15

今週の原油市場は、物理的な在庫の積み上がりという「冷や水」と、中東情勢の緊迫化という「火種」が同時に発生する極めて複雑な局面を迎えました。

1.2026年1月:WTI-ブレント・スプレッドの推移と分析

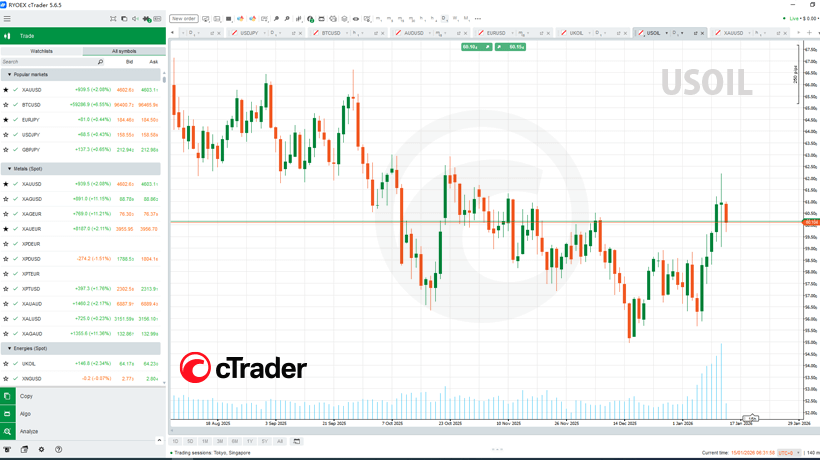

WTI原油(USOIL)

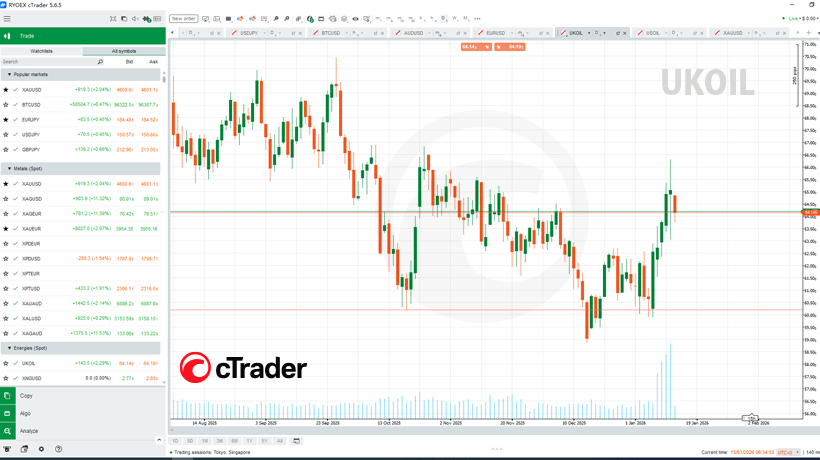

ブレント原油(UKOIL)

現在の市場において、両銘柄の価格差は単なる数値ではなく、「米国国内の供給余力」と「中東・グローバル物流の緊迫度」の差を測る重要なバロメーターとなっています。

直近のスプレッド推移(推計)

| 時期 | WTI価格 | ブレント価格 | スプレッド (差) | 主要な変動要因 |

|---|---|---|---|---|

| 1月初旬 | $58.5 | $64.0 | $5.5 | 米国の増産と欧州の冬の需要増 |

| 水曜日 (高値時) | $61.7 | $69.2 | $7.5 | 中東緊張の激化(ブレントが先行上昇) |

| 現在 (調整局面) | $60.2 | $66.5 | $6.3 | 米イラン緩和の兆し、物流懸念は継続 |

スプレッド拡大が示す「2つの現実」

なぜ今、価格差が拡大傾向にあるのか、その核心的な理由は以下の通りです。

-

ブレントの「地政学的過敏症」 ブレント原油は、ホルムズ海峡や紅海などの物流リスクに直面する欧州・アジア市場の指標です。 イランを巡る「恐怖プレミアム」はまずブレントに集中し、価格を急押し上げます。

-

WTIの「北米独立性」 米国は現在、世界最大の石油生産国としての地位を固めています。 ベネズエラ産原油が米国の精製システムに流入し始めたことで、米国内の供給には「クッション」が効いており、中東の火種が燃え上がってもWTIの上昇幅は抑えられる傾向にあります。

2. 物理的な現実:EIA在庫の大幅増と供給過剰

地政学的な「恐怖」の裏側で、米国内の需給バランスは緩和へと向かっています。

-

在庫の積み増し: 最新のEIA統計では原油在庫が339万バレル増を記録し、市場予想(減少)を裏切る結果となりました。

-

クッシング在庫: 原油受け渡し拠点であるオクラホマ州カッシングの在庫も4週連続で増加しており、北米市場での供給余力が顕著です。

-

分断される価格差(スプレッド): 米国内の供給潤沢(WTIを抑制)と、中東リスク(ブレントを押し上げ)により、両者の価格差が構造的に拡大しています。

3. 地政学的「恐怖」:イラン情勢とベネズエラの影

今週の価格急騰の背景には、2026年初頭の不透明な国際情勢があります。

米イラン間の火種

トランプ大統領の軍事介入への示唆と、テヘランでの爆発報道は、市場に「物理的な不足」ではなく「物流・輸送ルートの遮断」という恐怖を植え付けました。 ペルシャ湾周辺は世界の石油供給の約30%を占めるため、紛争が拡大すれば実物資産へのプレミアムは瞬時に跳ね上がります。

ベネズエラの道具化

ベネズエラ原油の米国市場復帰は、供給不足を補う「救世主」ではなく、トランプ政権の地政学的ツールとして機能しています。 ベネズエラ産原油が米国の精製システムへ流入することは、北米の限界供給を増やし、世界的なリスク下でもWTIの上昇を抑えるブレーキ役となる。

4. 2026年の新常態:価格差(スプレッド)こそが真のシグナル

かつての原油市場は世界で一つの物語(需要と供給)を共有していましたが、現在は「米国連動」と「グローバル連動」の二重構造に分裂しています。

-

原油: 米国の増産とベネズエラ介入により、上昇感応度が低下。

-

ブレント原油: 地政学的、物流的な脆弱性をダイレクトに吸収。

投資家にとって、単体の価格動向よりも、WTIとブレントの「価格差の変化」を見ることこそが、市場の真の歪み(支配権・輸送ルートの不確実性)を読み解く最も重要な指針となります。

5. 今後の注目ポイント:ベネズエラと物流インフラ

今後のスプレッドを左右するのは、記事にもあった「ベネズエラ産原油の流向」です。

-

1.

スプレッド拡大維持のケース:ベネズエラ産が順調に米湾岸(USGC)に届き、米国内の在庫が積み増されれば、WTIは割安に据え置かれ、差はさらに開きます。

-

2.

スプレッド縮小のケース: 中東の物流混乱が長期化し、米国の輸出がグローバル需要を埋めるために急増した場合、WTIの価格も国際水準に引きずられて上昇し、差は縮まります。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。