金価格4,500ドル時代の到来:なぜボラティリティは拡大し続けるのか?

2026-02-25

2026-02-25

貴金属市場がかつてない激動の時代に突入しています。国際スポット金は東京タイムで一時高値をつけた後に急落。 この乱高下は、市場参加者の間で「短期的な見解の相違」がかつてなく激しくなっていることを物語っています。

現在、金のインプライド・ボラティリティ(IV)は拡大を続けており、高値圏での買い追いには細心の注意が必要です。 しかし、この表面的な「荒れ相場」の裏側には、より巨大で静かな 構造的パラダイムシフトが隠されています。

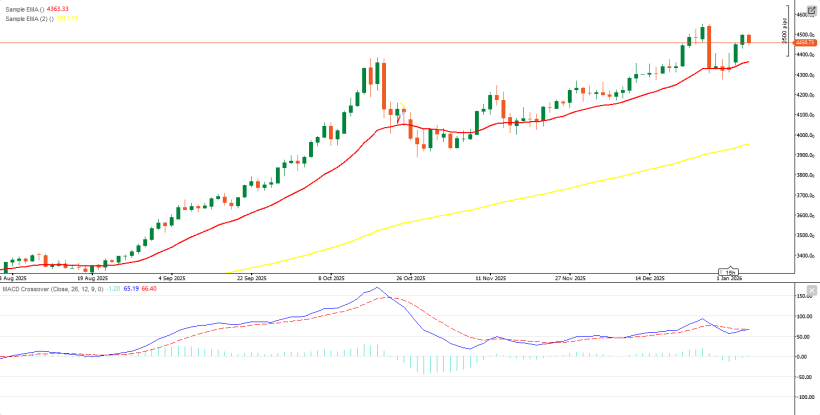

ゴールド(XAU/USD)

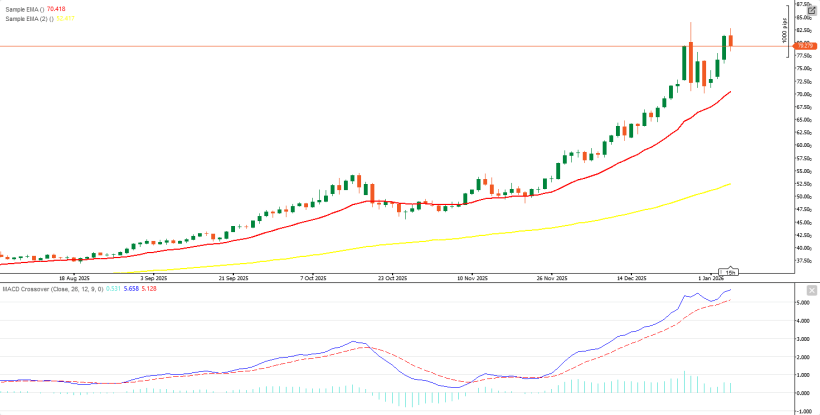

シルバー(XAG/USD)

1.主要指標の要約

まず、足元の市場データを確認しておきましょう。

| 指標項目 | 直近データ / 状況 | 市場へのインパクト |

|---|---|---|

| スポット金価格 | $4,495.09 (+1.04%) | $4,500目前。歴史的高値圏での攻防 |

| スポット銀価格 | $81.25 (+6.06%) | 昨年12月以来の高値。金以上のボラティリティ |

| インプライド・ボラティリティ | 拡大傾向 | 投機資金の流入による乱高下リスクの上昇 |

| 長期的な期待リターン | 年率 10% 〜 20% | 中央銀行の買い支えによる強気の見通し |

| ドルの購買力減衰 | 年間 約 -5% (推計) | 実質利回りの低下が金への資金シフトを加速 |

2. なぜ「名目価格」で過大評価を判断してはいけないのか

金価格が4,600ドルに迫る中、多くの投資家が「高すぎる」と躊躇しています。 しかし、現在の金は「商品(コモディティ)」としての機能的価値ではなく、 「通貨」としての代替価値を体現しています。

1. 「兵器化」された金融システムへの防衛

2022年以降、米国とその同盟国による金融制裁は、国際金融システムを一つの「道具(兵器)」へと変貌させました。これにより、各国の中央銀行は「ドル資産は、政治リスクから逃れられない」という厳しい現実に直面しています。 結果として、政治的リスクを内包しない唯一の国際通貨である「金」への構造的シフトが起きているのです。

2. 意図的なドルの希薄化

米国の巨額な赤字財政と国債規模の拡大は、実質的にドルの購買力を意図的に希薄化させているに等しい状況です。 市場にはこの赤字を是正する自浄作用が見られず、投資家にとって「ドルを保有し続けるリスク」が「金を高値で買うリスク」を上回り始めています。

3. 債券の「防御機能」の終焉とゴールドの台頭

これまで、投資ポートフォリオの守りの要は「債券」でした。しかし、インフレ率が名目利回りを長期的に上回る「実質マイナス金利」の世界では、債券を保有することは「購買力の損失を確定させること」を意味します。

-

債券: 実質リターンがマイナスとなり、防御資産としての役割を失効。

-

金: 配当はないが、ドルの希薄化に対する「真の購買力」を維持する尺度。

このように、金はもはやオルタナティブ投資(代替投資)ではなく、 ポートフォリオの中核をなすべき防御資産へと昇格したのです。

4.ボラティリティとどう向き合うか

短期的には、投機資金の流入により「急騰後の急落」は今後も繰り返されるでしょう。 しかし、中央銀行が純売却に転じる可能性が極めて低い以上、大きな下落局面は絶好の買い場となります。

「価格(Price)」ではなく「価値(Value)」を見る。 現在の金価格の上昇は、投機的なバブルではなく、通貨システムそのものの崩壊に対する「保険料」の上昇であると捉えるべきです。 名目のドル建て価格がいくらになろうとも、金の「富を保存する能力」に変化はありません。

この記事が役に立ったら、ぜひシェアしてください。

RYOEX公式メディアは、トレーダーの皆さまに最新情報と価値あるコンテンツをお届けするための情報プラットフォームです。初心者から経験豊富なトレーダーまで、全てのレベルの方々に役立つニュース、分析、ガイドを提供しています。